L’essentiel à retenir :

- Les management fees sont des prestations intragroupe réelles (services rendus), pas une façon déguisée de remonter du cash.

- Pour être sécurisés, ils doivent reposer sur un périmètre clair, une méthode de calcul cohérente et des justificatifs concrets.

- Les risques principaux : déductibilité fiscale refusée, requalification en distribution déguisée, acte anormal de gestion ou abus de droit.

- Une convention de management + des livrables + une clé de répartition expliquable = meilleure défense en cas de contrôle fiscal.

Quand on parle de management fees (frais facturés par une holding à ses filiales), on observe souvent deux réactions. Soit « c’est standard », soit « ça sent l’embrouille ». Et vous vous demandez peut-être qui a raison.

Honnêtement, un peu les deux. Tout dépend de la manière dont c’est construit, chiffré et surtout documenté.

Nous allons poser une définition simple des management fees, voir ce qu’une holding peut vraiment facturer, comment fixer un montant défendable, et comment prouver l’exécution en cas de contrôle fiscal. L’objectif reste le même : mieux piloter le groupe, sans se mettre en danger.

De quoi parle-t-on exactement ? Définition et périmètre des management fees

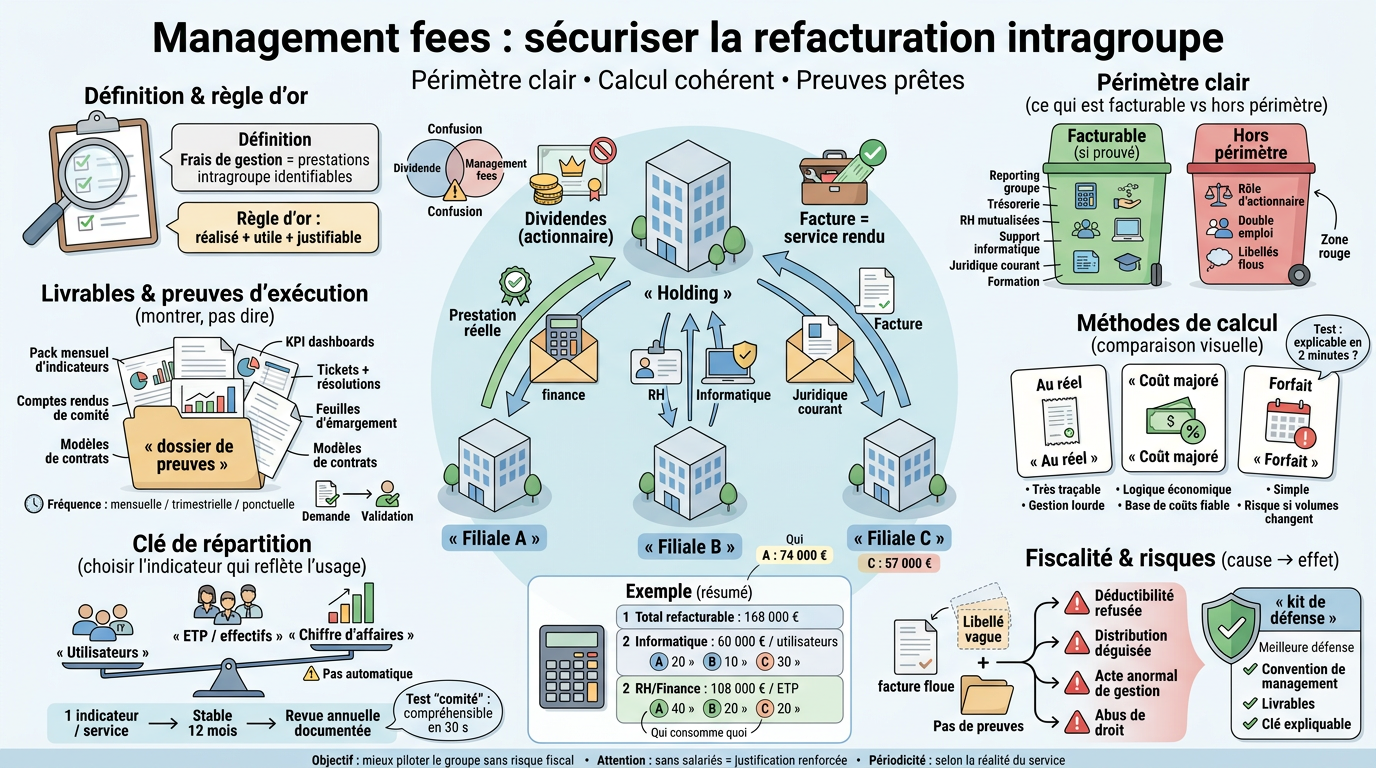

On pose le cadre : ce sont des frais de gestion liés à des prestations intragroupe, avec des frontières nettes à respecter pour éviter les confusions.

Traduction et idée clé : payer un service réel, pas un statut

Les management fees sont des frais de gestion facturés par une société (souvent la holding) à d’autres sociétés du groupe, en échange de services rendus. On parle aussi de prestations intragroupe : la holding mutualise certaines fonctions et refacture ce travail (refacturation).

La confusion classique concerne les dividendes. Un dividende rémunère l’actionnaire parce qu’il détient des parts. Un management fee rémunère un service, point. Même logique pour la rémunération d’un dirigeant : c’est une rémunération (ou assimilé), pas une facture entre sociétés.

Et la refacturation « pure » dans tout ça ? Refacturer au centime près un coût supporté pour le compte d’une filiale (par exemple un billet d’avion) n’est pas la même chose que facturer un forfait mensuel pour du pilotage RH et financier. C’est souvent ce mélange des genres qui déclenche les ennuis.

Quand une holding peut facturer : logique économique et organisation du groupe

Dans beaucoup de groupes, la holding sert d’équipe support commune. Elle centralise la finance, le juridique courant, les outils informatiques, parfois les ressources humaines ou la formation. Les filiales gagnent du temps, et évitent de recruter en doublon.

Le cas typique est celui de la holding animatrice qui participe activement à la conduite du groupe (stratégie, direction financière, politique RH). Dans ce contexte, facturer peut avoir du sens, à condition que l’activité soit réelle, structurée et suivie, via une convention de management.

En PME, on voit souvent une holding avec 1 à 3 personnes qui gèrent administratif, finance et RH pour 2 à 6 filiales. Dans des groupes plus importants, le modèle est plus industrialisé : centres de services partagés, processus documentés, suivi par indicateurs. Dans les deux cas, la question est la même : qui fait quoi, pour qui, et comment on prouve l’exécution.

Ce qui doit rester hors périmètre : fonctions d’actionnaire et double emploi

Un point qui fâche vite lors d’un contrôle fiscal : facturer ce qui relève des fonctions d’actionnaire. Participer aux assemblées générales, décider d’une stratégie capitalistique ou gérer sa participation, ce n’est pas une prestation vendable aux filiales. C’est le rôle normal du détenteur du capital.

Deuxième zone rouge : le double emploi. Si la filiale a déjà un directeur financier salarié sur place et qu’on lui refacture « direction financière » sans préciser ce que fait réellement la holding, l’addition paraît artificielle. Même problème si des prestations ont déjà été payées via un prestataire externe, puis « repassées » sans logique claire.

Enfin, attention aux libellés flous (« assistance générale », « management »). Plus c’est vague, plus c’est attaquable. La règle terrain tient en trois mots : périmètre écrit, livrables listés.

Prestations couvertes : ce que la holding peut (vraiment) facturer à ses filiales

Maintenant qu’on a le cadre, passons au concret : quelles prestations peuvent être facturées et comment les rendre mesurables avec des livrables.

Pilotage et direction : cadrer la stratégie sans facturer du ‘flou’

Oui, certaines prestations de pilotage peuvent être facturées si elles sont réelles et utiles aux filiales. Par exemple : animation budgétaire groupe, mise en place d’un reporting mensuel standardisé, accompagnement sur un plan de transformation commerciale.

Le mot clé ici est livrable. Une note stratégique formalisée, un modèle budgétaire, un pack mensuel d’indicateurs, des comptes rendus de comités, un planning projet : tout cela se montre. À l’inverse, « supervision générale » sans trace, c’est fragile.

En PME multi-sites, ça ressemble souvent à une réunion mensuelle, un reporting consolidé et des décisions outillées (plan d’actions, arbitrages). Dans une structure plus grande, on parlera plutôt de gouvernance formelle avec comités (risques, investissement) et procédures écrites. L’idée reste la même : on facture quelque chose qu’on peut décrire à quelqu’un qui n’était pas dans la pièce.

Administratif, finance, RH, informatique : des livrables qui se prouvent

Les fonctions support sont le terrain le plus naturel pour les management fees. Finance et comptabilité (consolidation interne), trésorerie groupe (cash pooling), gestion de fournisseurs communs ou déploiement d’un outil comptable partagé font partie des cas fréquents.

En ressources humaines, il y a aussi matière : politique salariale groupe, trames d’entretiens, référentiels métiers, formation centralisée, appui au recrutement, gestion administrative RH si elle est mutualisée. Le bon réflexe consiste à relier chaque ligne à un résultat concret : un processus, un outil, ou une production régulière.

Côté informatique, même logique : licences négociées au niveau groupe, support utilisateurs mutualisé, cybersécurité, administration d’outils collaboratifs, gestion du parc matériel, paramétrage d’un ERP ou d’un CRM commun. Même si une partie du travail est « invisible », il laisse toujours des traces : tickets de support, contrats de licences, tableaux d’utilisateurs, comptes rendus d’incidents.

| Fonction | Exemples facturables | Livrables attendus | Indicateurs simples |

|---|---|---|---|

| Finance | Reporting groupe | Pack mensuel d’indicateurs | Délais de clôture |

| RH | Recrutement mutualisé | Listes de candidats + comptes rendus | Délai de recrutement |

| Formation | Plan et déploiement | Programme + feuilles d’émargement | Taux de participation |

| Informatique | Support utilisateurs | Tickets + résolutions | Temps de réponse |

| Juridique courant | Contrats types | Modèles + validations | Nombre de dossiers |

Un détail pratique : dès que possible, rattachez chaque prestation à une fréquence (mensuelle, trimestrielle) et à un circuit interne (qui demande, qui valide). Ce simple cadrage rend le dossier beaucoup plus crédible lors d’un contrôle fiscal.

Cas à risque : absence de service, doublons et prestations ‘déjà payées’

Le scénario classique qui coûte cher est simple : une facture mensuelle fixe depuis trois ans… mais personne ne sait dire ce qu’elle couvre exactement aujourd’hui. Les équipes changent, l’organisation bouge, mais la facture reste identique. Forcément, ça attire l’œil.

Autre risque : doubler ce que fait déjà la filiale avec ses propres salariés ou prestataires externes. Exemple vécu : « assistance comptable » facturée alors que la comptabilité est intégralement tenue par un cabinet local payé directement par la filiale. Dans ces cas-là, il faut clarifier ce qui reste côté holding : coordination, consolidation, contrôle, animation.

Dernier point : faire passer via management fees des dépenses personnelles ou non professionnelles (véhicule haut de gamme sans usage professionnel démontré, frais privés). Là, on quitte le sujet technique et on entre dans un terrain miné : requalifications et pénalités possibles. Mieux vaut verrouiller en amont que réparer après.

Fixer un montant défendable : méthodes de calcul et clés de répartition des management fees

Une fois les services définis, il faut chiffrer sans tomber dans l’arbitraire : méthode adaptée, clé stable, logique explicable en deux minutes.

Cost plus, réel, forfait : choisir la méthode qui colle à vos services

Trois approches reviennent souvent. La refacturation au réel consiste à imputer exactement les coûts supportés pour chaque entité (par exemple des licences informatiques par utilisateur). C’est très précis, mais vite lourd si vous n’avez pas les bons outils internes.

La méthode dite « coût majoré » repose sur vos coûts internes (salaires chargés, charges indirectes) auxquels vous ajoutez une marge raisonnable liée au service rendu. On parle parfois de logique « cost plus » dans certains dossiers internationaux. C’est défendable quand vous avez une vraie fonction support structurée.

Enfin, le forfait est pratique : un montant fixe mensuel selon un panier de services clairement décrit. Mais il faut pouvoir montrer que le forfait colle aux volumes, et qu’il est révisé quand l’activité change. Sinon, il devient suspect. Un test simple : si demain vous deviez expliquer votre prix à un tiers, est-ce que ça tient ?

| Méthode | Avantages | Limites | Quand l’utiliser |

|---|---|---|---|

| Au réel | Très traçable | Gestion lourde | Coûts mesurables (licences, abonnements) |

| Coût majoré | Logique économique claire | Base de coûts à fiabiliser | Fonctions support structurées |

| Forfait | Simple au quotidien | Risque si le volume varie | Services stables et répétitifs |

Bon réflexe : formaliser dès le départ quels coûts entrent dans l’assiette (salaires concernés, outils, sous-traitance) et quels coûts restent exclus. Ce point évite beaucoup de discussions inutiles plus tard.

Une clé de répartition solide : simple à expliquer, cohérente, stable

Une clé pertinente répartit le coût selon l’utilisation réelle du service. Pour du support informatique, compter les utilisateurs est souvent plus juste que le chiffre d’affaires. Pour des prestations RH, on peut utiliser le nombre d’embauches, ou les effectifs en équivalents temps plein selon la nature du travail.

L’erreur fréquente est la clé « au hasard », basée uniquement sur le chiffre d’affaires parce que c’est facile. Parfois, c’est acceptable, mais seulement si cela reflète réellement l’intensité du service rendu. Sinon, cela donne l’impression qu’on cherche surtout à remonter du résultat là où c’est fiscalement avantageux.

Approche pragmatique : choisissez un indicateur principal par famille de services, gardez-le stable sur 12 mois, puis ajustez lors d’une revue annuelle documentée. Simple ne veut pas dire simpliste. Ça veut dire compréhensible et défendable.

Cas pratique chiffré : ventilation par filiale + exemple de calcul pas à pas

Imaginons une holding qui fournit finance, RH et informatique aux filiales A, B et C. Coûts annuels identifiés côté holding : 120 000 € de salaires chargés dédiés, 30 000 € d’outils et licences, 10 000 € de sous-traitance paie, soit 160 000 €. On retient une marge raisonnable sur services internes via coût majoré : +5 %, soit 8 000 €. Total refacturable : 168 000 €.

On choisit deux clés selon la nature : l’informatique réparti par utilisateurs, et RH/finance réparti par effectifs (ETP), car la charge suit assez bien les volumes humains. Supposons informatique = 60 000 € et RH/finance = 108 000 €. Utilisateurs : A = 20, B = 10, C = 30, soit 60 utilisateurs. Coût informatique par utilisateur = 1 000 € : A = 20 000 €, B = 10 000 €, C = 30 000 €.

Pour RH/finance sur les ETP : A = 40 ETP, B = 20 ETP, C = 20 ETP, total = 80. Coût par ETP = 1 350 € : A = 54 000 €, B = 27 000 €, C = 27 000 €. Total annuel final : A = 74 000 €, B = 37 000 €, C = 57 000 €. Ce type de calcul se défend bien, parce qu’il raconte quelque chose : qui consomme quoi.

Fiscalité : déductibilité, contrôle et risques (acte anormal de gestion)

Côté impôt sur les sociétés, tout tourne autour d’une question simple : ces charges sont-elles normales, justifiées et au bon prix ?

Déductibilité : les 4 questions que l’administration se pose

Pour que ces frais soient déductibles fiscalement côté filiale (en tant que charges), il faut cocher plusieurs cases classiques du droit fiscal français. D’abord la réalité : la prestation a-t-elle réellement été exécutée ? Ensuite l’utilité : est-elle utile à l’entreprise payeuse, de manière identifiable ?

Troisième point : le prix. L’administration regarde si le montant est non excessif, cohérent et proportionné aux moyens et aux volumes. Ce n’est pas une science exacte, mais un dossier clair évite de se retrouver sans arguments.

Quatrième question, plus subtile : l’intérêt propre de l’entreprise payeuse. Même si cela aide « le groupe », il faut montrer pourquoi cela sert aussi la filiale concernée. C’est souvent là que se jouent les discussions sur l’acte anormal de gestion.

Les risques les plus courants et comment les prévenir

Premier risque : remise en cause totale ou partielle avec refus de déductibilité fiscale faute de preuve, ou montant jugé excessif. Résultat : augmentation mécanique du résultat imposable côté filiale, parfois avec intérêts et pénalités. La surprise est rarement agréable.

Deuxième risque : requalification en distribution déguisée lorsque l’administration considère qu’il y a eu transfert artificiel de profit vers une société liée ou vers les actionnaires. Selon les cas, cela peut aussi ouvrir la porte à d’autres conséquences fiscales.

Troisième catégorie, plus sensible : abus de droit si le montage est jugé artificiel et principalement motivé par un avantage fiscal, ou acte anormal de gestion si une société agit contre son intérêt sans contrepartie suffisante. Pour prévenir, on reste concret : convention claire, prix cohérent, preuves régulières, gouvernance propre.

Un signal d’alerte revient souvent : des factures élevées avec des libellés vagues, alors que la filiale perd en autonomie opérationnelle… sans aucune trace de comités, de reporting, ni de livrables associés.

Groupe international : prix de transfert, retenues éventuelles

Dès qu’il y a plusieurs pays concernés, le sujet change d’échelle. Les management fees deviennent un sujet de prix de transfert : il faut pouvoir démontrer que la facturation est conforme au principe de pleine concurrence, avec une méthode et des comparables adaptés (notamment en approche cost plus).

Il faut aussi anticiper les points pratiques : TVA selon la localisation des entités, règles de territorialité, et parfois des retenues à la source selon les conventions fiscales. En pratique, cela implique aussi de sécuriser la TVA intracommunautaire lorsque des entités de l’UE sont concernées (autoliquidation, mentions obligatoires, numéros de TVA). Dans certains pays, l’administration attend des pièces spécifiques (contrats, description détaillée des services, preuves d’exécution, calculs). Sans préparation, on peut se retrouver à justifier deux fois, dans deux cadres différents.

Dans un groupe international, la bonne approche consiste à harmoniser : mêmes définitions de services, mêmes règles d’allocation, et une documentation centralisée. Plus c’est cohérent d’un pays à l’autre, moins vous laissez de prises aux contestations.

Avant de passer à la FAQ, retenez l’essentiel : des management fees sécurisés reposent sur une convention de management, une méthode de refacturation (au réel, forfait ou cost plus), une clé de répartition défendable, et des justificatifs prêts à produire en cas de contrôle fiscal.

FAQ : réponses aux questions fréquentes sur les management fees

Une holding peut-elle facturer des management fees sans salariés ?

C’est possible, mais c’est plus difficile à défendre. Sans salariés, il faut expliquer qui réalise concrètement les prestations : dirigeant, prestataire externe, ou autre société du groupe. Dans tous les cas, il faudra des preuves d’exécution et une cohérence entre les moyens et les services facturés.

Les management fees doivent-ils forcément être mensuels ?

Non. La périodicité doit surtout coller à la réalité du service : mensuel pour un support récurrent, trimestriel pour du pilotage, ponctuel pour un projet. Ce qui compte, c’est la cohérence entre la fréquence, les livrables et le mode de calcul.

Peut-on facturer un forfait « assistance générale » ?

C’est fortement déconseillé si le libellé reste vague. Un forfait peut être défendable, mais il doit renvoyer à un panier de services décrit précisément, avec des livrables attendus et une logique de révision. « Assistance générale » sans détail ressemble trop à une facturation de convenance.

Quel est le minimum documentaire en cas de contrôle fiscal ?

Au minimum : une convention (ou un accord écrit) décrivant les prestations, une méthode de calcul, une clé de répartition, des factures cohérentes, et des justificatifs d’exécution. Les justificatifs peuvent être simples : rapports, comptes rendus, tableaux de suivi, tickets, livrables, preuves de temps passé, validations internes.

Une filiale déficitaire peut-elle déduire des management fees ?

Oui, si les conditions de déductibilité sont réunies : prestation réelle, utile, prix non excessif, intérêt propre. Le fait d’être déficitaire n’interdit pas la déduction, mais cela peut attirer davantage l’attention si les fees semblent « aspirer » la marge ou aggraver artificiellement le déficit.

Comment éviter le risque de double emploi ?

En décrivant précisément ce que fait la holding et ce que fait la filiale, puis en l’alignant avec l’organisation réelle. Si la filiale a déjà la ressource en interne ou un prestataire externe, la holding doit se positionner sur des tâches distinctes (coordination, consolidation, contrôle, méthodes, outils). Et il faut des preuves que ces tâches existent vraiment.