- La résidence secondaire est soumise à la taxe d’habitation spécifique (THRS) et à une fiscalité sur la plus-value à la revente.

- Un seul logement peut être considéré comme résidence principale, les autres sont automatiquement des résidences secondaires.

- Le budget annuel d’une résidence secondaire inclut taxes locales, charges de copropriété, entretien et assurances, souvent sous-estimés.

- La location meublée de la résidence secondaire nécessite une déclaration fiscale adaptée entre micro-BIC et régime réel (LMNP).

- Les règles locales, notamment en zones tendues, imposent souvent des déclarations et restrictions pour la location courte durée.

- Une gestion rigoureuse à distance et une bonne préparation documentaire facilitent la revente et la transmission de la résidence secondaire.

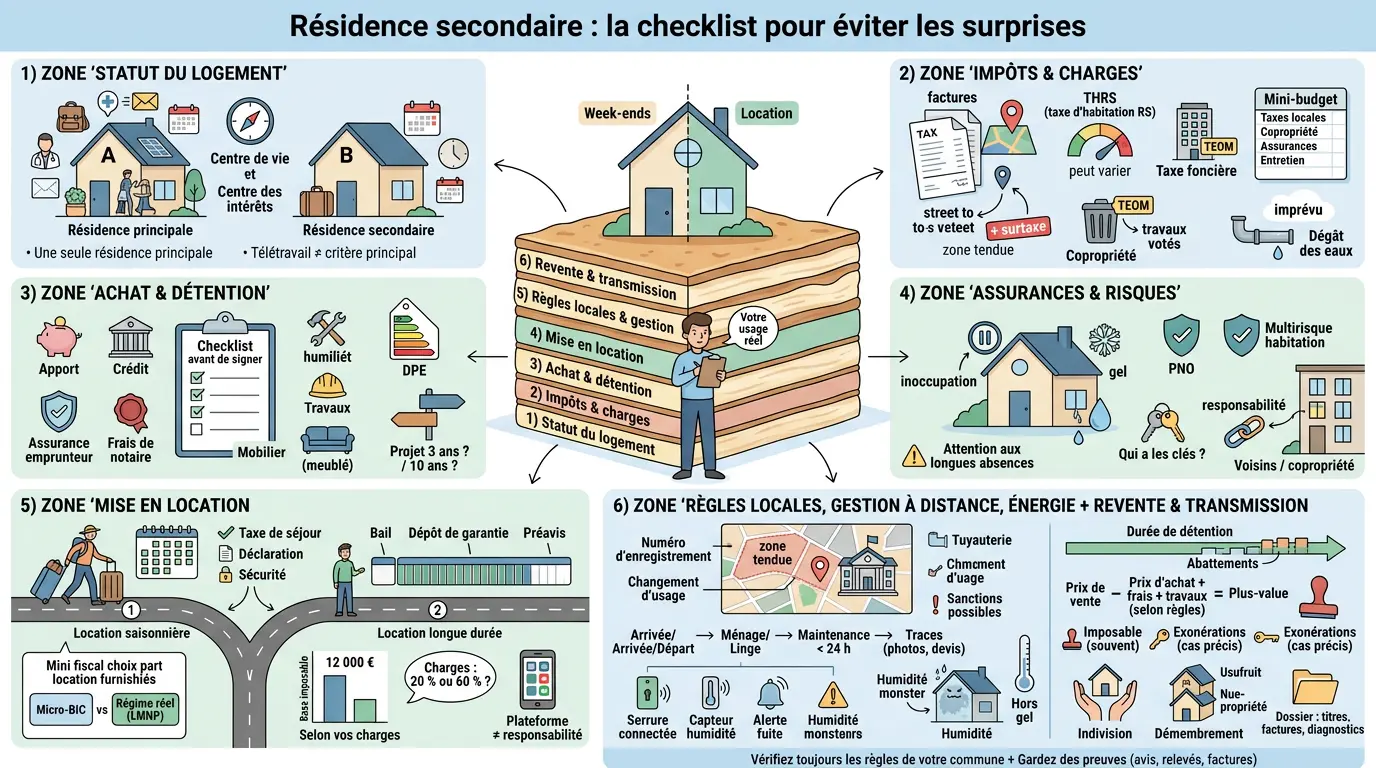

Entre la maison « pour les week-ends » et le bien qu’on met sur Airbnb pour payer le crédit, une résidence secondaire peut vite devenir un petit millefeuille. Taxes locales qui varient d’une rue à l’autre, règles de location qui changent selon la ville, fiscalité des revenus meublés… et au milieu, votre usage réel. Vous achetez pour y aller souvent ou seulement deux semaines par an ? Qui gère sur place ? Et si demain vous revendez, vous savez déjà comment sera calculée la plus-value ? On va poser le cadre, puis dérouler une checklist claire.

Comprendre le statut du logement : critères, usages autorisés et cas qui coincent

Avant de parler impôts ou location, on a besoin d’une définition opérationnelle et de quelques cas limites où l’administration peut requalifier votre situation. C’est souvent là que naissent les mauvaises surprises, pas au moment de la signature.

Résidence principale vs logement d’appoint : ce qui change vraiment (taxes, exonérations, plus-value, démarches)

La résidence principale, c’est le logement où vous vivez habituellement, celui qui « porte » votre vie quotidienne (adresse fiscale, scolarité des enfants, médecin traitant…). La résidence secondaire est un logement d’appoint, utilisé pour les vacances, les week-ends ou des séjours ponctuels.

Concrètement, ça change tout sur trois sujets : taxe d’habitation, plus-value à la revente et certaines exonérations. La taxe d’habitation a été supprimée pour la résidence principale (hors cas particuliers), mais elle reste due pour beaucoup de résidences secondaires via la taxe d’habitation sur les résidences secondaires (THRS).

À la revente aussi, l’écart est net. Une résidence principale peut être exonérée de plus-value immobilière sous conditions, alors qu’une résidence secondaire est en principe taxable (avec des abattements selon la durée de détention). Si vous vous demandez « et si j’y passe trois jours par semaine en télétravail partiel ? », retenez ceci : ce n’est pas le télétravail qui tranche, c’est le centre de vos intérêts personnels et professionnels.

Peut-on avoir deux résidences principales ? Mobilité, séparation, double résidence — qui décide et à quel moment l’administration requalifie

Non, en règle générale on ne peut pas déclarer deux résidences principales au même moment. L’administration fiscale attend un seul logement « principal », celui où se situe votre vie habituelle. Les autres biens basculent mécaniquement en résidence secondaire.

La frontière devient floue dans certaines situations : mobilité professionnelle avec double logement temporaire, séparation avec garde alternée, contraintes médicales ou familiales. Dans ces cas-là, posez-vous deux questions simples : qui décide de l’adresse fiscale dans votre foyer (vous seul, couple marié ou pacsé), et à quel moment vous formalisez le changement (déclaration aux impôts, mise à jour employeur, banque, assurances).

Le point de bascule arrive souvent lors d’un contrôle « banal » : vente du bien avec demande d’exonération de plus-value au titre de la résidence principale. Si vos factures d’énergie sont faibles toute l’année ou que votre courrier officiel part ailleurs, ça coince. Mieux vaut être cohérent partout plutôt que de « bricoler » une adresse sur un formulaire.

Impôts et charges annuelles : ce que vous paierez vraiment (et pourquoi ça varie autant)

Une résidence secondaire coûte rarement « juste » une mensualité. Taxes locales, charges, entretien : tout s’additionne, et le budget annuel se pilote vite comme un petit centre de coûts.

Taxe d’habitation sur les résidences secondaires (THRS) : communes concernées, surtaxe, cas d’exonération/abattement — comment vérifier localement

La THRS concerne les logements meublés non affectés à l’habitation principale. Elle dépend fortement de la commune : base cadastrale locale et taux votés localement. Dans certaines zones tendues ou touristiques, une surtaxe peut s’ajouter.

Le piège classique consiste à penser que « la taxe d’habitation n’existe plus ». Elle existe encore pour les résidences secondaires et, selon les cas, pour certains logements vacants. Deux communes voisines peuvent d’ailleurs appliquer des politiques opposées, selon leur tension immobilière et leurs choix budgétaires.

Côté exonérations ou abattements, on est surtout sur des cas spécifiques décidés localement ou liés à certaines situations personnelles (par exemple des contraintes professionnelles, très encadrées). Le réflexe simple : vérifiez sur votre avis si c’est bien une THRS, puis consultez le site de votre commune ou du service public pour savoir si une majoration a été votée.

Taxe foncière, TEOM (taxe d’enlèvement des ordures ménagères) et charges de copropriété : construire un budget annuel réaliste, postes souvent oubliés

La taxe foncière reste due par le propriétaire chaque année. Elle inclut souvent la TEOM (taxe d’enlèvement des ordures ménagères), même si vous occupez peu le logement. Autrement dit : moins vous y allez ne veut pas dire moins vous payez.

Ajoutez ensuite les charges récurrentes qu’on sous-estime facilement : entretien chaudière ou pompe à chaleur, abonnement internet minimal pour alarmes ou domotique si besoin, jardinage ponctuel. En copropriété s’ajoutent les charges communes et, parfois, des appels de fonds pour travaux votés en assemblée générale.

Pour éviter le flou financier, faites un budget annuel avec quatre lignes fixes : taxes locales, copropriété, assurances, entretien courant. Gardez aussi une enveloppe « imprévus », parce qu’un dégât des eaux dans un appartement vide arrive souvent quand personne n’est là.

| Poste | Qui paie | Fréquence | Ce qui fait varier | Oubli fréquent |

|---|---|---|---|---|

| THRS | Propriétaire | Annuelle | Commune, surtaxe en zone tendue | Confusion avec la suppression sur la résidence principale |

| Taxe foncière | Propriétaire | Annuelle | Valeur locative cadastrale et taux locaux | Ne pas isoler la TEOM |

| TEOM | Propriétaire (souvent refacturable au locataire en longue durée) | Annuelle | Mode de calcul communal | Croire que c’est lié à l’occupation |

| Charges de copropriété | Propriétaire (partiellement récupérables selon location) | Trimestrielle ou annuelle | Ascenseur, chauffage collectif, travaux votés | Oublier le fonds travaux |

| Entretien courant | Propriétaire ou gestionnaire | Variable | Âge du bien et équipements | Sous-estimer les petits dépannages |

L’IFI (impôt sur la fortune immobilière) entre aussi dans l’équation si votre patrimoine immobilier net taxable dépasse certains seuils légaux. Dans ce cas, votre résidence secondaire compte généralement dans l’assiette pour sa valeur nette (valeur du bien moins dettes déductibles éligibles). Si vous financez via crédit immobilier non totalement remboursé, cela peut réduire la base taxable, mais il existe des règles précises sur les dettes admises.

Acheter et détenir : financement, coûts cachés et arbitrages patrimoniaux

Acheter une résidence secondaire ressemble à un projet plaisir… jusqu’à ce qu’on empile frais, travaux et assurances, et qu’on découvre que tout ne se finance pas comme une résidence principale.

Financement et coût total : apport, crédit, assurance emprunteur, frais de notaire, travaux — la checklist avant de signer

Côté banque, une résidence secondaire se finance souvent avec plus d’exigence sur l’apport et parfois un taux légèrement différent, selon votre profil. Votre capacité dépendra aussi du reste à vivre, des revenus locatifs éventuels pris en compte, et du niveau global d’endettement.

Le coût total ne se limite jamais au prix affiché. Ajoutez les frais de notaire, les frais de garantie, les frais de dossier, et surtout les travaux immédiats (mise aux normes électriques, chauffage, isolation) ainsi que le mobilier si vous visez une location meublée. Une visite « technique » avec un artisan peut éviter des surprises très coûteuses.

Avant signature, faites une checklist courte mais solide. Vérifiez la cohérence entre le DPE (diagnostic de performance énergétique) et votre projet énergétique, estimez les travaux par lots, sécurisez les taxes locales (THRS possible ?) et clarifiez la règle locale si vous envisagez une location saisonnière. Et posez-vous la question qui pilote tout : vous achetez pour dix ans ou pour trois ans ?

Détention au quotidien : assurance PNO (propriétaire non occupant), multirisque habitation, sinistres, responsabilité civile — éviter les trous de garantie

Si le bien n’est pas occupé en continu par vous, l’assurance devient une vraie tuyauterie. La PNO (assurance propriétaire non occupant) couvre votre responsabilité en tant que propriétaire quand le logement est vide ou loué. Elle complète, sans remplacer, l’assurance du locataire.

Si vous occupez parfois le logement, une multirisque habitation adaptée peut être nécessaire. Attention aux longues périodes d’inoccupation : certaines garanties exigent chauffage minimal, visites régulières, fermeture de l’eau, sinon l’indemnisation peut être réduite. C’est technique, mais très concret : un dégât lié au gel découvert trop tard coûte cher.

Pensez aussi à la responsabilité civile vis-à-vis des voisins et de la copropriété. Un sinistre parti de chez vous pendant votre absence finit vite en conflit si vos garanties sont mal calibrées. Et côté gestion, une question simple évite bien des urgences : qui a les clés, et qui peut intervenir rapidement ?

Arbitrage « plaisir » vs investissement locatif : liquidité, risque, fiscalité, usage perso — questions pour trancher sans se raconter d’histoire

On entend souvent deux discours extrêmes : « c’est uniquement du plaisir » ou « c’est forcément rentable ». En réalité, c’est un curseur. Plus vous utilisez personnellement, moins vous louez ; donc, moins cela couvre charges et impôts, même si la valeur d’usage reste bien réelle.

Posez trois questions franches. D’abord : quelle part d’usage personnel voulez-vous protéger (week-ends spontanés, vacances scolaires) ? Ensuite : pouvez-vous absorber douze mois sans locataire si le marché se retourne ? Enfin : êtes-vous prêt à gérer la conformité (déclarations en mairie, fiscalité) sans improviser ?

La liquidité compte aussi. Une résidence secondaire se revend parfois moins vite qu’un bien standard, surtout hors zones dynamiques. Et fiscalement, les revenus meublés peuvent aider, mais ils ajoutent de la complexité ; parfois, la simplicité vaut plus qu’un point théorique de rendement.

Pour mieux appréhender les coûts associés à l’achat d’une résidence secondaire, il peut être utile de se pencher sur le démembrement de propriété et ses implications.

Mettre en location : règles, statuts fiscaux et rentabilité (sans mauvaise surprise)

Louer sa résidence secondaire fonctionne très bien… à condition de traiter le sujet comme un processus complet : règles locales, contrat, fiscalité, et preuves documentaires. Quand tout est clair, la location devient une routine ; quand ce ne l’est pas, elle devient un stress.

Location saisonnière vs longue durée : obligations, bail, dépôt de garantie, revenus imposables — ce qui change côté propriétaire et côté locataire

En location saisonnière, vous louez à une clientèle temporaire, souvent via des plateformes type Airbnb. Les obligations tournent autour du cadre local (enregistrement éventuel), de la taxe de séjour, et du respect des règles de sécurité et de décence. Côté relation client, on se rapproche d’une petite activité d’accueil, avec des entrées et sorties fréquentes.

En longue durée, vous signez un bail (nu ou meublé), avec dépôt de garantie encadré, préavis, règles strictes sur la révision des loyers, charges récupérables, etc. Pour le locataire, c’est stable ; pour vous, c’est moins chronophage, mais aussi moins flexible si vous voulez récupérer le logement rapidement.

Dans tous les cas, les loyers perçus sont imposables. Le vrai sujet devient : sous quel régime fiscal déclarer, et comment documenter vos dépenses. Une confusion revient souvent : croire que plateforme = gestion complète. Non : juridiquement, vous restez responsable.

Meublé : micro-BIC ou régime réel (LMNP) ? Choisir selon charges, travaux, amortissement — exemple chiffré simple et seuils à surveiller

En location meublée non professionnelle (LMNP), vos recettes relèvent des BIC (bénéfices industriels et commerciaux). Vous avez souvent deux options : micro-BIC (abattement forfaitaire) ou régime réel (déduction des charges réelles et amortissement).

Le micro-BIC simplifie : on applique un abattement automatique, sans justifier toutes les dépenses. Le régime réel demande une comptabilité, mais il permet souvent de faire mieux si vous avez des intérêts d’emprunt, des travaux, des frais de conciergerie, des assurances, et surtout de l’amortissement (répartition comptable du coût du bien et du mobilier).

Exemple simple : 12 000 € de loyers annuels. En micro-BIC, la base taxable correspond aux loyers après abattement forfaitaire, ce qui convient si vos charges sont faibles. Au réel, si vos charges et amortissements dépassent l’avantage du forfait, le réel devient plus intéressant. La question à se poser est très concrète : vos charges annuelles ressemblent-elles plutôt à 20 % ou à 60 % des loyers ?

Les seuils exacts évoluent selon les catégories fiscales ; vérifiez ceux applicables l’année concernée avant d’arbitrer. Si vous hésitez, faites simuler avec vos chiffres, pas avec une moyenne trouvée en ligne.

Plateformes type Airbnb : déclaration, collecte taxe séjour, preuve des revenus — erreurs fréquentes en cas de contrôle

Avec Airbnb et consorts, trois sujets reviennent lors des contrôles : déclaration préalable quand elle existe, collecte et reversement de la taxe de séjour quand applicable, et justification complète des revenus encaissés. Gardez vos relevés mensuels de plateforme, même si tout semble « automatique ».

Beaucoup pensent que parce que la plateforme transmet aux impôts, ils n’ont rien à faire. Mauvais réflexe : vous devez déclarer correctement vos recettes, choisir votre régime fiscal, et conserver les justificatifs de dépenses. En contrôle, l’administration cherche la cohérence entre nuits louées, revenus, annonces publiques et comptes bancaires.

Autre piège : le changement d’usage en ville touristique. Louer fréquemment peut déclencher des obligations lourdes (autorisation, compensation) selon la commune. Si c’est flou, appelez la mairie avant de publier l’annonce : c’est souvent plus rapide qu’un contentieux après coup.

Règles locales et gestion à distance : zones tendues, changement d’usage, sécurité et énergie

C’est ici que beaucoup se font surprendre : mêmes mètres carrés, règles différentes selon le quartier ; même logement, contraintes différentes selon la fréquence de location. Une vérification en amont évite des mois de complications.

Zones tendues : enregistrement en mairie, numéro d’enregistrement, quotas, changement d’usage — panorama des sanctions et points de vigilance

Dans plusieurs grandes villes et zones touristiques sous pression (grandes métropoles, certains littoraux), la location courte durée impose souvent une déclaration préalable, voire un numéro d’enregistrement à afficher sur l’annonce. Parfois, il existe une limitation du nombre de jours, ou une autorisation spécifique lorsque ce n’est pas votre résidence principale.

Le changement d’usage devient central quand on retire durablement un logement du parc résidentiel classique pour faire du meublé touristique intensif. Là où c’est appliqué sérieusement, les sanctions peuvent tomber : amendes, obligation de remise en état en usage d’habitation, voire contentieux.

Deux questions cadrent vite la situation : votre bien est-il dans une commune ayant mis en place ces dispositifs ? Et, dans votre organisation, qui vérifie la conformité avant mise en ligne ? Sans responsable clairement désigné, on découvre souvent trop tard.

Un aparté utile : « zone tendue » ne veut pas dire interdiction automatique d’Airbnb. Cela signifie surtout qu’un contrôle renforcé est possible. Chaque mairie publie ses règles ; faites une capture d’écran datée quand vous vérifiez, car les règles peuvent évoluer.

Gestion à distance : conciergerie, maintenance, état des lieux, domotique — organiser la « tuyauterie » du process pour éviter les urgences

Gérer à distance fonctionne très bien… quand on formalise comme au bureau. Il vous faut une procédure d’arrivée et de départ, un canal unique pour les messages voyageurs, un prestataire ménage fiable, et un plan B pour les clés ou la serrure quand quelqu’un arrive tard.

La conciergerie vend de la tranquillité, mais elle a un coût : commission fixe ou variable, plus frais annexes. Demandez noir sur blanc qui paie quoi (linge, consommables, interventions de maintenance). Sinon, votre rentabilité théorique fond dès le premier chauffe-eau capricieux.

La domotique aide : serrure connectée, capteurs d’humidité et de température, alertes de fuite d’eau. Elle ne remplace pas, en revanche, quelqu’un capable d’aller constater rapidement. Qui intervient sous 24 heures ? Qui valide un devis ? Sans décisionnaire, on perd du temps au pire moment.

Un tableau simple aide à clarifier les rôles et responsabilités :

| Sujet | Responsable principal | Délai cible | Outil ou trace |

|---|---|---|---|

| Arrivée et départ des voyageurs | Conciergerie ou hôte | Jour J | Messages de la plateforme |

| Ménage et linge | Prestataire dédié | Entre deux séjours | Check-list signée |

| Maintenance urgente | Artisan référencé | Moins de 24 h idéalement | Photos et devis |

| Suivi consommations et alertes | Propriétaire ou gestionnaire | Hebdomadaire ou mensuel | Tableau de suivi |

Le point clé reste de tout documenter, même quand tout se passe bien. En litige voyageur ou en sinistre assurance, ces traces font gagner des heures, et parfois bien plus.

Logement peu occupé : humidité, ventilation, hors gel, DPE et rénovation énergétique — priorités pragmatiques pour réduire les dégâts et la facture

Un logement fermé longtemps vieillit mal. L’ennemi numéro un, c’est l’humidité, puis viennent les odeurs, moisissures et corrosion. Une ventilation bien entretenue, une aération programmée, ou un déshumidificateur ponctuel coûtent souvent moins cher que les réparations ensuite.

Deuxième sujet : le hors gel. Couper complètement chauffage et eau paraît logique… jusqu’au tuyau fissuré après une vague de froid. Gardez une consigne minimale si l’installation est sensible, et demandez-vous qui passe vérifier après un épisode météo important.

Le DPE pèse désormais davantage dans les décisions de travaux et la valorisation future. Même si vous ne louez pas en longue durée aujourd’hui, un acheteur à la revente regardera la classe énergie. Priorisez les gains rapides : isolation accessible (combles, plafonds), pilotage du chauffage, joints de fenêtres.

Vous envisagez une rénovation énergétique lourde ? Faites-la dans le bon ordre. Installer une pompe à chaleur coûteuse dans une « passoire thermique » mal ventilée est un scénario classique… et rarement heureux. Une visite conseil neutre peut cadrer la séquence de travaux sans jargon inutile.

La gestion à distance d’une résidence secondaire peut être facilitée par des outils de planification. Découvrez notre méthode sur la planification efficace.

Revente et transmission : plus-value, donation, succession et blocages à éviter

Vendre ou transmettre une résidence secondaire déclenche souvent des décisions familiales sensibles. Mieux vaut préparer documents et scénarios avant l’urgence, parce que c’est la préparation qui fait la différence le jour où il faut agir.

Plus-value immobilière : calcul simplifié, abattements par durée de détention, exonérations possibles — comment anticiper avant de vendre

Sur une résidence secondaire, la règle générale est simple : si vous vendez plus cher que vous avez acheté (prix corrigés), il y a plus-value immobilière imposable. On calcule, de façon simplifiée, le prix de vente moins le prix d’achat, en tenant compte de certains frais admissibles (notaire, travaux sous conditions). Ensuite s’appliquent l’impôt et les prélèvements sociaux selon les règles en vigueur.

Là où tout se joue, c’est sur les abattements liés à la durée de détention. Ils réduisent progressivement l’assiette imposable avec le temps, et l’écart peut être massif entre une vente « tôt » et une vente après de nombreuses années. Ce mécanisme influence directement le bon timing, surtout si vous hésitez entre garder, louer ou arbitrer.

Des exonérations existent dans des cas précis, avec des conditions strictes. On pense notamment à certaines situations liées à la dépendance ou à la première cession d’un logement autre que la résidence principale pour financer l’achat d’une résidence principale, sous conditions. La question à se poser est simple : sur quelle exonération comptez-vous réellement, preuves à l’appui ?

Avant de mettre en vente, faites deux choses très concrètes. Estimez un prix net vendeur réaliste à partir de ventes comparables récentes, puis calculez un ordre de grandeur de la taxation sur la plus-value avec une hypothèse prudente. Vous évitez ainsi les décisions émotionnelles qui oublient le coût fiscal final.

Donation/succession : indivision, démembrement, clauses utiles — éviter les conflits et les blocages de gestion

Transmettre une résidence secondaire, c’est souvent transmettre un usage… et donc des contraintes. En succession, on retombe fréquemment sur l’indivision : plusieurs héritiers deviennent propriétaires ensemble. Sur le papier, c’est simple ; au quotidien, cela peut se compliquer dès qu’il faut décider de travaux, de location, ou d’une revente.

Le démembrement (séparer usufruit et nue-propriété) peut être une option dans certaines stratégies familiales. Il permet d’organiser qui utilise le bien, qui perçoit les revenus éventuels, et comment la propriété se reconstitue dans le temps. Cela ne s’improvise pas : l’intérêt dépend des objectifs, de l’âge, et de l’équilibre entre héritiers.

Dans tous les cas, les clauses et règles de fonctionnement font gagner une paix précieuse. Qui paie les charges et les travaux ? Qui décide de louer, et à quelles périodes ? Comment on sort de l’indivision si l’un veut vendre et l’autre non ? Mieux vaut cadrer ces points avant que la tension ne monte.

Le bon réflexe est de préparer un dossier « transmission » clair : titre de propriété, factures de travaux, diagnostics, assurances, relevés de taxes, et un historique des dépenses. Ce dossier facilite le notaire, rassure la famille, et évite que la gestion ne repose sur la mémoire de l’un des héritiers.

Revente en pratique : documents, diagnostics, locataires en place, calendrier — sécuriser la vente sans perdre de temps

Une vente se gagne souvent sur la préparation du dossier. Le notaire et l’acquéreur voudront des pièces cohérentes : titre, plans et mesurages si nécessaire, procès-verbaux de copropriété, règlement de copropriété, derniers appels de charges, et situation des travaux votés. Plus le dossier est propre, plus la négociation est fluide.

Les diagnostics obligatoires se gèrent aussi en amont, surtout si le logement a été peu occupé. Un diagnostic électrique ou gaz défavorable, ou un DPE très dégradé, peut peser sur le prix et sur le profil des acheteurs. Anticiper permet de choisir : corriger, assumer, ou ajuster le prix.

Si le bien est loué, le calendrier se complexifie. Entre location longue durée, location saisonnière et périodes d’occupation personnelle, la disponibilité au moment de la vente doit être alignée avec la stratégie (vendre libre, vendre loué, ou vendre après une saison). Là encore, l’anticipation évite les promesses intenables.

Enfin, gardez un œil sur la cohérence globale : usage déclaré, fiscalité, assurances, et réalité du terrain. Une résidence secondaire peut être un plaisir, un investissement, ou un peu des deux. Mais dans tous les cas, ce sont les détails bien tenus qui font la sérénité.

Foire aux questions

Quelle différence fiscale existe-t-il entre une résidence principale et une résidence secondaire ?

La résidence secondaire est soumise à la taxe d’habitation tandis que la résidence principale en est généralement exonérée. À la revente, la plus-value sur une résidence secondaire est imposable, contrairement à la résidence principale qui peut bénéficier d’exonérations sous conditions. Ces distinctions impactent fortement le coût global et la fiscalité du bien.

Peut-on déclarer deux résidences principales en même temps ?

Non, l’administration fiscale ne reconnaît qu’une seule résidence principale par foyer. En cas de situation particulière comme une mobilité professionnelle ou une séparation, c’est l’adresse fiscale officielle et la cohérence des documents administratifs qui déterminent la résidence principale. Les autres logements sont automatiquement considérés comme résidences secondaires.

Comment évaluer le coût réel d’une résidence secondaire ?

Au-delà du crédit, il faut prendre en compte la taxe d’habitation spécifique, la taxe foncière, les charges de copropriété, l’entretien régulier et les assurances. Ces dépenses fixes s’additionnent chaque année, même si le logement est peu occupé, et peuvent représenter un budget conséquent souvent sous-estimé au départ.

Quelles sont les obligations pour louer une résidence secondaire en location saisonnière ?

La location saisonnière implique souvent une déclaration en mairie, la collecte de la taxe de séjour et le respect des règles locales, notamment dans les zones tendues. Le propriétaire reste responsable de la conformité du logement et de la déclaration des revenus, même s’il utilise une plateforme comme Airbnb pour gérer les réservations.

Comment anticiper la fiscalité lors de la revente d’une résidence secondaire ?

La plus-value est calculée sur la différence entre le prix de vente et le prix d’achat corrigé, avec des abattements progressifs selon la durée de détention. Il est conseillé d’estimer la taxation potentielle avant la vente pour éviter les mauvaises surprises et ajuster le calendrier de revente en fonction de la fiscalité.

Quels sont les risques liés à la gestion à distance d’une résidence secondaire ?

Un logement peu occupé peut subir des dommages liés à l’humidité, au gel ou à un mauvais entretien. Sans une organisation claire pour la maintenance, les interventions rapides et la gestion des clés, les coûts de réparation peuvent rapidement grimper. La domotique et la conciergerie facilitent la gestion, mais ne remplacent pas une surveillance régulière.