- Le taux de marge calcul se base sur la formule : (Prix de vente HT – Coût d’achat HT) / Coût d’achat HT.

- Utilisez une base HT unique et un vocabulaire clair pour éviter les confusions entre marge, marque et coûts.

- Ne mélangez jamais HT et TTC, et distinguez clairement charges variables et charges fixes dans vos calculs.

- Documentez vos hypothèses de calcul pour garantir la cohérence et la reproductibilité des taux de marge.

- Fixez des seuils de marge et un processus de validation pour maîtriser les remises et préserver la rentabilité.

- Alignez les équipes sur un indicateur unique adapté au contexte pour des décisions tarifaires cohérentes et efficaces.

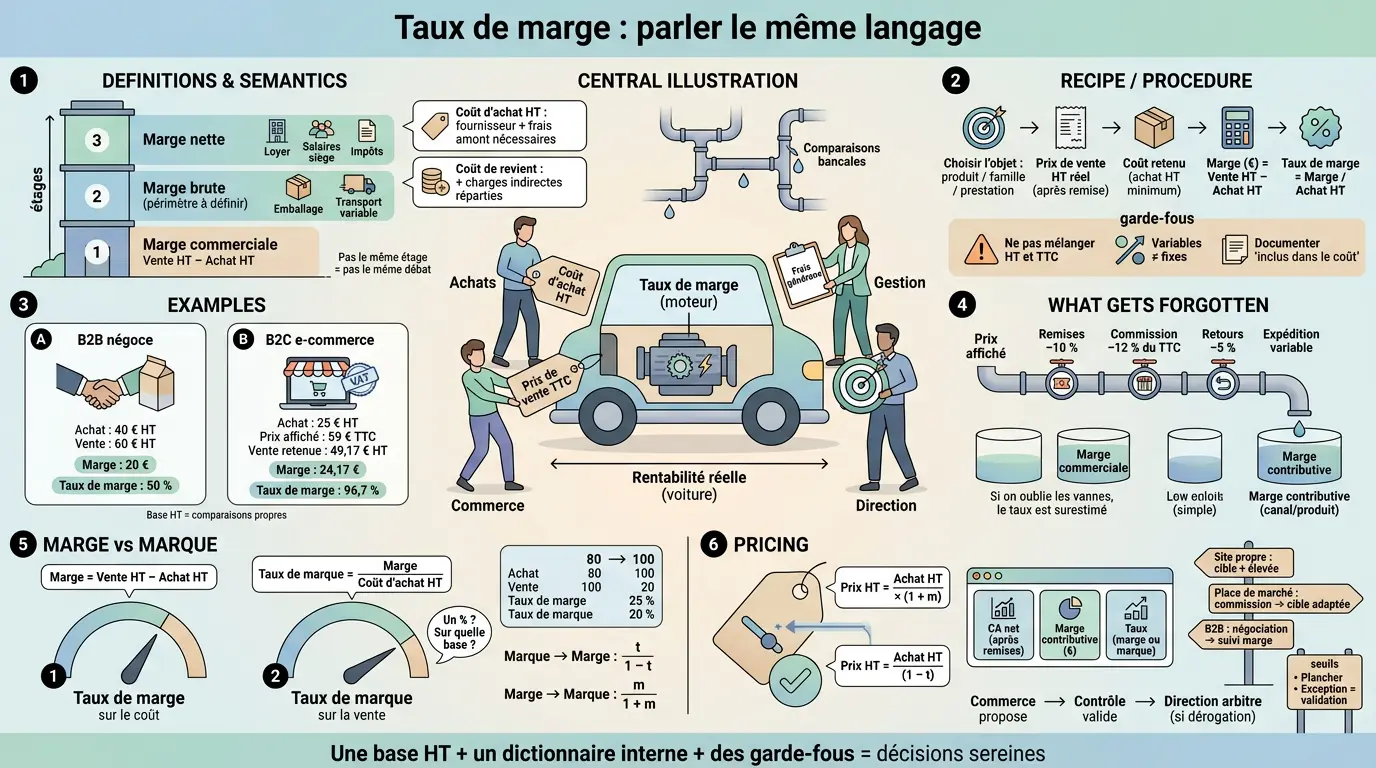

Un taux de marge, ça ressemble à un chiffre « simple ». Et pourtant, c’est souvent là que les équipes se brouillent : achats qui parlent coût d’achat HT, commerce qui raisonne en prix de vente TTC, gestion qui ajoute des frais généraux, direction qui demande une rentabilité « réelle ». Résultat : on compare des choses différentes et on arbitre sur des bases bancales. Ici, je vous propose une méthode claire, reproductible, avec des exemples chiffrés et les erreurs que je vois revenir (remises oubliées, frais variables sous-estimés, confusion marge et marque).

Taux de marge : la définition qui évite 80 % des confusions

Une fois qu’on a les bons mots pour parler de la même chose, le calcul devient presque secondaire.

Clarifier l’objectif : parler le même langage entre vente, achats, gestion et direction

Le taux de marge sert à répondre à une question très opérationnelle : « sur ce que je vends, quelle part me reste après mon coût directement lié ? ». Il aide à piloter une politique tarifaire, à comparer deux produits, ou à trancher si une remise commerciale passe… ou non.

Dans votre situation, qui décide du prix ? Le commercial au fil de l’eau, un manager en validation, ou la direction via un tableau de bord ? Selon la réponse, le niveau de rigueur attendu change, tout comme l’indicateur le plus utile au quotidien.

On voit souvent un glissement : on part d’un taux de marge pour parler « profitabilité » globale. Sauf que le taux de marge ne raconte pas tout. Il décrit un moteur, pas toute la voiture.

Installer les repères sémantiques (marge commerciale, marge brute, marge nette, coût d’achat, coût de revient)

La marge commerciale correspond classiquement à ce que vous gagnez sur la revente : prix de vente HT moins coût d’achat HT (marchandises). C’est un repère très parlant en négoce et en e-commerce, parce qu’il colle à la réalité « achat puis revente ».

La marge brute est parfois utilisée comme synonyme dans les petites structures. Dans une lecture plus comptable ou gestionnaire, elle peut aussi intégrer des coûts variables supplémentaires (transport variable, emballage), selon votre définition interne. D’où l’intérêt d’écrire noir sur blanc votre périmètre.

La marge nette, elle, arrive après beaucoup plus d’étapes. Vous retirez aussi les charges fixes et frais généraux (loyer, salaires du siège…), puis les impôts selon l’approche. Si vous discutez « marge nette » mais que quelqu’un calcule « marge commerciale », vous n’êtes pas en désaccord : vous ne parlez juste pas du même étage.

Préparer la suite : une formule simple, mais des choix de périmètre qui changent tout

La formule du taux est simple. Ce qui fait dérailler les calculs vient plutôt du périmètre : parle-t-on bien HT partout ? Intègre-t-on les remises arrière, les retours, les commissions ? Ces détails, en apparence secondaires, peuvent faire basculer une décision tarifaire.

Vous vous demandez peut-être pourquoi j’insiste autant sur le vocabulaire. Parce que dans une entreprise en croissance, c’est comme une tuyauterie : si chaque service branche son propre tuyau sur un chiffre différent, le tableau final fuit… et personne ne sait où.

Avant d’ouvrir Excel ou un simulateur en ligne, posez deux règles. Une seule base (HT) et un seul dictionnaire interne (« chez nous, la marge brute inclut X »). Ensuite seulement, on calcule.

Taux de marge calcul : formule simple, étapes et garde-fous

Avec une procédure courte et quelques contrôles rapides, vous sécurisez 90 % des cas courants.

Donner une méthode reproductible (comme une procédure) pour sécuriser le calcul

Commencez par choisir l’objet du calcul : un produit, une famille ou une prestation type. Plus votre objet est précis au départ, moins vous « tricherez » sans faire exprès avec des moyennes qui masquent les écarts.

Ensuite, récupérez deux chiffres propres : le prix de vente HT réellement facturé (donc après rabais, ristourne ou remise commerciale) et le coût retenu (au minimum le coût d’achat HT). Si votre donnée vient du terrain commercial, posez systématiquement la question : « c’est avant ou après remise ? ».

Calculez ensuite la marge en euros : marge = prix de vente HT – coût d’achat HT. Enfin seulement, passez au taux : taux de marge = marge / coût d’achat HT. C’est simple, et surtout répétable.

Intégrer les mots sémantiques : prix de vente HT, coût d’achat HT, coût de revient, coefficient multiplicateur

La formule standard du taux de marge est : (Prix de vente HT – Coût d’achat HT) / Coût d’achat HT. Tant que vous gardez une base homogène et un périmètre stable, vous obtenez un indicateur robuste.

Si vous préférez raisonner vite côté tarification, pensez au coefficient multiplicateur entre achat et vente : Prix de vente HT / Coût d’achat HT. Un coefficient 1,30 signifie +30 % sur le coût, donc un taux de marge à 30 %. C’est pratique pour un repère rapide, notamment quand on compare des gammes.

Attention au piège courant : certains parlent de « coût » mais mélangent coût d’achat et coût de revient. Le premier sert à piloter la performance commerciale pure ; le second sert davantage à juger si l’activité finance ses charges fixes à terme.

Si vous êtes en prestation (conseil, maintenance), remplacez « achat » par votre coût direct variable principal. Souvent, c’est du temps homme valorisé (temps passé x coût horaire chargé), auquel peuvent s’ajouter des outils ou licences variables selon le client.

Poser les garde-fous pratiques avant de passer aux cas concrets

Premier garde-fou : ne mélangez pas HT et TTC. La TVA est neutre pour l’entreprise dans la plupart des cas ; elle brouille surtout vos comparaisons B2B et B2C quand on va trop vite.

Deuxième garde-fou : clarifiez vos charges variables versus charges fixes. Les frais variables bougent avec chaque vente (commission de plateforme, expédition client), alors que les charges fixes restent globalement stables à court terme (loyer). Si vous injectez du fixe dans un calcul produit sans méthode stable, vos taux vont partir dans tous les sens.

Troisième garde-fou, très concret : documentez vos hypothèses dans votre fichier. Une simple colonne « inclus dans le coût » évite, trois semaines plus tard, ce moment gênant où personne ne sait pourquoi la marge a chuté « soudainement ».

Exemples concrets : du calcul rapide au cas réaliste (e-commerce et prestation)

Des chiffres simples montrent vite où se cachent remises oubliées et frais variables sous-estimés.

Ancrer la théorie dans des chiffres et des situations de terrain (B2B/B2C)

Exemple 1 côté B2B négoce. Vous achetez un consommable 40 € HT pièce (coût d’achat HT) et vous vendez 60 € HT. Votre marge vaut 20 € ; votre taux de marge vaut 20/40 = 50 %.

Exemple 2 côté B2C boutique en ligne. Vous achetez un article 25 € HT ; vous affichez 59 € TTC avec une TVA à 20 %, donc un prix vendu d’environ 49,17 € HT. Votre marge commerciale vaut alors 49,17 – 25 = 24,17 €, soit environ 96,7 % de taux sur achat, ce qui surprend souvent quand on raisonne encore en TTC.

Beaucoup comparent leurs marges e-commerce entre concurrents avec des prix TTC visibles. En interne, pourtant, la décision doit se faire en base HT si l’on veut comparer proprement les produits entre eux.

| Cas | Coût d’achat HT | Prix vendeur affiché | Prix de vente retenu | Marge (€) | Taux (%) |

|---|---|---|---|---|---|

| B2B revente | 40 € | 60 € HT | 60 € HT | 20 € | 50 % |

| B2C e-commerce | 25 € | 59 € TTC | 49,17 € HT | 24,17 € | 96,7 % |

Derrière ces écarts, il y a une règle simple : tant que vous restez cohérent entre la base choisie et l’objectif suivi, vos décisions tiennent. Sinon, vous finissez par arbitrer de façon incohérente sans comprendre pourquoi.

Faire apparaître les points d’attention : remises; retours; commissions; frais variables

Reprenons l’e-commerce avec quelques éléments fréquents qu’on oublie « parce que ça dépend » : remise commerciale moyenne de -10 %, commission de place de marché de -12 % du TTC, retours moyens représentant -5 % du chiffre net sur cette famille, expédition client variable partiellement facturée mais pas toujours couverte.

On comprend vite l’effet « tuyauterie » : si votre tableau fait seulement prix affiché moins achat fournisseur, il surestime mécaniquement votre indicateur de marge. À l’inverse, si vous empilez tout sans distinguer variable et fixe, les équipes commerciales perdent une lecture actionnable.

Une approche pragmatique consiste à créer deux niveaux. D’abord une marge commerciale « simple » pour décider vite au quotidien. Ensuite une marge contributive produit ou canal qui intègre commissions, expédition variable et retours. C’est souvent ce deuxième niveau qui explique pourquoi « on vend beaucoup » mais « le compte n’y est pas ».

Préparer la transition vers la confusion la plus fréquente : marge vs marque

Au moment où les équipes veulent fixer un objectif (« on veut 40 % »), surgit presque toujours la question : parle-t-on du taux appliqué au coût ou du taux appliqué au prix ? C’est là que se niche la confusion entre taux de marge et taux de marque.

Si votre directeur commercial pilote au « pourcentage sur ventes », il parle souvent de marque sans le nommer. Si votre acheteur parle « coef x1,4 », il pense plutôt en marge sur achat. Les deux logiques sont cohérentes séparément, mais dangereuses ensemble si personne ne convertit correctement.

Gardez ce réflexe : quand quelqu’un annonce un pourcentage, demandez « sur quelle base ? ». Sur le prix vendu ou sur ce que ça coûte ? Deux secondes suffisent pour éviter trois réunions inutiles.

Taux de marge vs taux de marque : la conversion qui vous évite des décisions bancales

Les deux indicateurs sont utiles, mais seulement si tout le monde sait convertir sans improviser.

Combler le gap : conversions détaillées souvent survolées ailleurs

Le taux de marque se calcule ainsi : (Prix de vente HT – Coût d’achat HT) / Prix de vente HT. Il répond davantage à « quelle part du chiffre d’affaires garde-t-on ? » qu’à « combien gagne-t-on par rapport au coût ? ».

Conséquence immédiate : pour une même opération, le taux de marque est inférieur au taux de marge dès qu’il y a un écart entre achat et vente. Exemple simple : achat 80, vente 100. Marge = 20. Taux de marge = 25 %. Taux de marque = 20 %.

Vous voyez l’écart : si quelqu’un vise « 25 % » sans préciser lequel, il peut viser deux réalités différentes. Et derrière, vos décisions de promotion peuvent partir dans tous les sens.

Petit aparté, parce que ça revient souvent : non, on ne peut pas comparer directement un seuil acceptable exprimé en marque avec un seuil exprimé en marge. Il faut convertir.

Outiller le lecteur avec des formules réutilisables et un tableau clair

Voici les formules utiles dans un fichier Excel ou un simulateur maison : le taux de marge = marge / coût d’achat HT, le taux de marque = marge / prix de vente HT. Pour convertir, on passe de marque vers marge avec : taux de marge = taux de marque / (1 – taux de marque). Et de marge vers marque avec : taux de marque = taux de marge / (1 + taux de marge).

| Indicateur | Formule | Base du pourcentage | Lecture rapide |

|---|---|---|---|

| Taux de marge | Marge / Coût d’achat HT | Le coût | « Je gagne X % par rapport à ce que ça me coûte » |

| Taux de marque | Marge / Prix de vente HT | La vente | « Je garde X % du chiffre » |

| Marge (€) | Vente HT – Achat HT | Montant fixe | « Combien il me reste » |

Après ce tableau, choisissez votre standard interne, et tenez-le. Sinon, chacun optimise son coin sans alignement global, et les discussions tournent en rond.

Un bon réflexe managérial : notez dans vos indicateurs « marge » ou « marque ». Ce seul mot évite beaucoup d’ambiguïtés lors des points mensuels.

Aligner les équipes sur un indicateur unique selon le contexte

En B2B avec une négociation achats forte, on pilote souvent mieux par taux de marge, car il reflète directement l’impact fournisseur. En retail ou en B2C, certaines équipes préfèrent suivre aussi le taux par rapport aux ventes, car cela colle mieux aux analyses de chiffre d’affaires.

La difficulté arrive avec les canaux multiples : place de marché, site propre, revendeurs… Les commissions diffèrent, donc un même produit peut « porter » très différemment selon le canal. Dans ce cas, choisissez un indicateur principal, puis déclinez-le par canal pour garder une lecture comparable.

Dans votre organisation, qui tranche ? Direction financière, direction commerciale, fondateur ? Fixez-le clairement. Une règle utile consiste à dire : le commerce propose, le contrôle valide, la direction arbitre quand on déroge aux seuils.

Pour mieux comprendre les implications financières de vos décisions, explorez notre article sur les frais de gestion : définition et calcul.

Fixer un prix de vente et un objectif de marge : formules inverses et pilotage mensuel

Une fois vos définitions calées, vous pouvez fixer vos prix sans naviguer « au feeling », puis contrôler mois après mois ce qui dérive réellement.

Donner une méthode d’arbitrage : fixer un prix puis contrôler la cohérence avec la rentabilité

Vous partez parfois du marché (« à combien vendent-ils ? »). Très bien, mais vérifiez ensuite si cela tient face à vos coûts réels. C’est précisément là que la formule inverse devient utile.

Si vous avez un objectif en taux de marge cible m, alors : Prix de vente HT = Coût d’achat HT × (1 + m). Exemple : achat = 50 ; m = 40 % ; donc PV = 70 € HT.

Si votre objectif est exprimé en taux de marque t, alors : Prix de vente HT = Coût d’achat HT / (1 − t). Exemple : achat = 50 ; t = 30 % ; donc PV ≈ 71,43 € HT.

Vous voyez pourquoi confondre marque et marge change vos tarifs : ce n’est pas un détail. C’est structurel.

Exploiter l’écart: taux cible par canal + suivi mensuel (tableau de bord,KPI marge)

Pour piloter proprement, définissez une cible par canal. Un site propre est souvent plus rentable qu’une place de marché commissionnée ; si vous mettez la même cible partout, vous risquez d’être trop cher là où vous payez peu, et trop bas là où vous payez beaucoup.

Ensuite, construisez un tableau de bord mensuel simple. Trois indicateurs suffisent souvent : le chiffre d’affaires net (après remises), la marge contributive en euros par gamme ou canal, et le taux associé, exprimé clairement en marge ou en marque.

Le comparatif sectoriel peut aider, mais utilisez-le comme repère, pas comme excuse. Votre structure de coûts n’est jamais identique à celle des voisins, et certains affichent volontairement des prix agressifs sur des produits d’appel en compensant ailleurs.

Si vous devez gérer beaucoup de références, faites un échantillonnage tournant : chaque mois, dix produits stratégiques recalculés proprement. C’est moins spectaculaire qu’un grand projet d’outil, mais bien plus fiable au démarrage.

Rester opérationnel : formules inverses, seuils et processus de validation

Pour rester efficace, fixez des seuils simples et appliquez-les avec constance. Par exemple, un seuil « plancher » en taux de marge pour les ventes courantes, et un second seuil plus bas autorisé uniquement avec validation. L’idée n’est pas de brider le commerce, mais d’éviter les remises accordées « sans voir » ce qu’elles coûtent.

Formalisez aussi un processus de validation léger. Une remise standard peut passer sans friction ; une remise exceptionnelle doit déclencher une vérification rapide du canal, des frais variables et du contexte (volume, récurrence, potentiel). Deux minutes de contrôle valent mieux qu’un mois à chercher où la rentabilité s’est évaporée.

Enfin, gardez vos formules inverses à portée de main. Quand un commercial demande « je peux descendre à combien ? », vous gagnez du temps : vous répondez avec un prix plancher cohérent, plutôt qu’avec une intuition.

La fixation des prix de vente est cruciale, tout comme le souligne notre guide sur la chaîne de valeur de Porter, qui aide à optimiser vos stratégies commerciales.

Conclusion : un taux clair, une base unique, et des décisions plus sereines

Le taux de marge n’est pas compliqué, mais il exige un langage commun et un périmètre stable. En posant une base HT, en distinguant marge, marque et coûts, puis en ajoutant quelques garde-fous (remises, retours, commissions), vous obtenez un indicateur fiable et actionnable.

À partir de là, la tarification devient plus simple : vous savez convertir, fixer un prix cible et suivre les écarts sans débats stériles. Et surtout, vous alignez enfin achats, commerce, gestion et direction sur le même chiffre, pour les bonnes raisons.

Foire aux questions

Quelle est la différence entre taux de marge et taux de marque ?

Le taux de marge se calcule par rapport au coût d’achat, tandis que le taux de marque se base sur le prix de vente. Le taux de marge indique combien vous gagnez par rapport à ce que vous avez dépensé, alors que le taux de marque montre la part du chiffre d’affaires conservée après coût. Ces deux indicateurs ne sont pas interchangeables sans conversion.

Comment calculer un taux de marge fiable en entreprise ?

Pour un calcul fiable, il faut utiliser des données homogènes en base hors taxes et bien définir le périmètre des coûts inclus, notamment en intégrant les remises et frais variables. Le taux de marge se calcule en divisant la marge (prix de vente HT moins coût d’achat HT) par le coût d’achat HT, ce qui donne un indicateur stable et comparable.

Pourquoi est-il risqué de mélanger HT et TTC dans le calcul du taux de marge ?

Mélanger HT et TTC fausse la lecture de la rentabilité car la TVA ne représente pas un coût pour l’entreprise. Utiliser le TTC peut conduire à des comparaisons erronées, surtout entre B2B et B2C, et fausser les décisions tarifaires. Il faut toujours rester cohérent sur la base HT pour éviter ces confusions.

Comment intégrer les remises et frais variables dans le calcul du taux de marge ?

Les remises, commissions et retours impactent directement la marge réelle et doivent être déduits du prix de vente ou ajoutés au coût selon leur nature. Omettre ces éléments conduit à surestimer la rentabilité. Une approche pragmatique consiste à distinguer une marge commerciale simple et une marge contributive plus complète.

Comment fixer un prix de vente à partir d’un objectif de taux de marge ?

On calcule le prix de vente HT en multipliant le coût d’achat HT par (1 + taux de marge). Cette formule simple permet de garantir que le prix couvre bien le coût et génère la marge souhaitée. Attention à ne pas confondre avec le taux de marque, qui nécessite une formule différente pour fixer le prix.