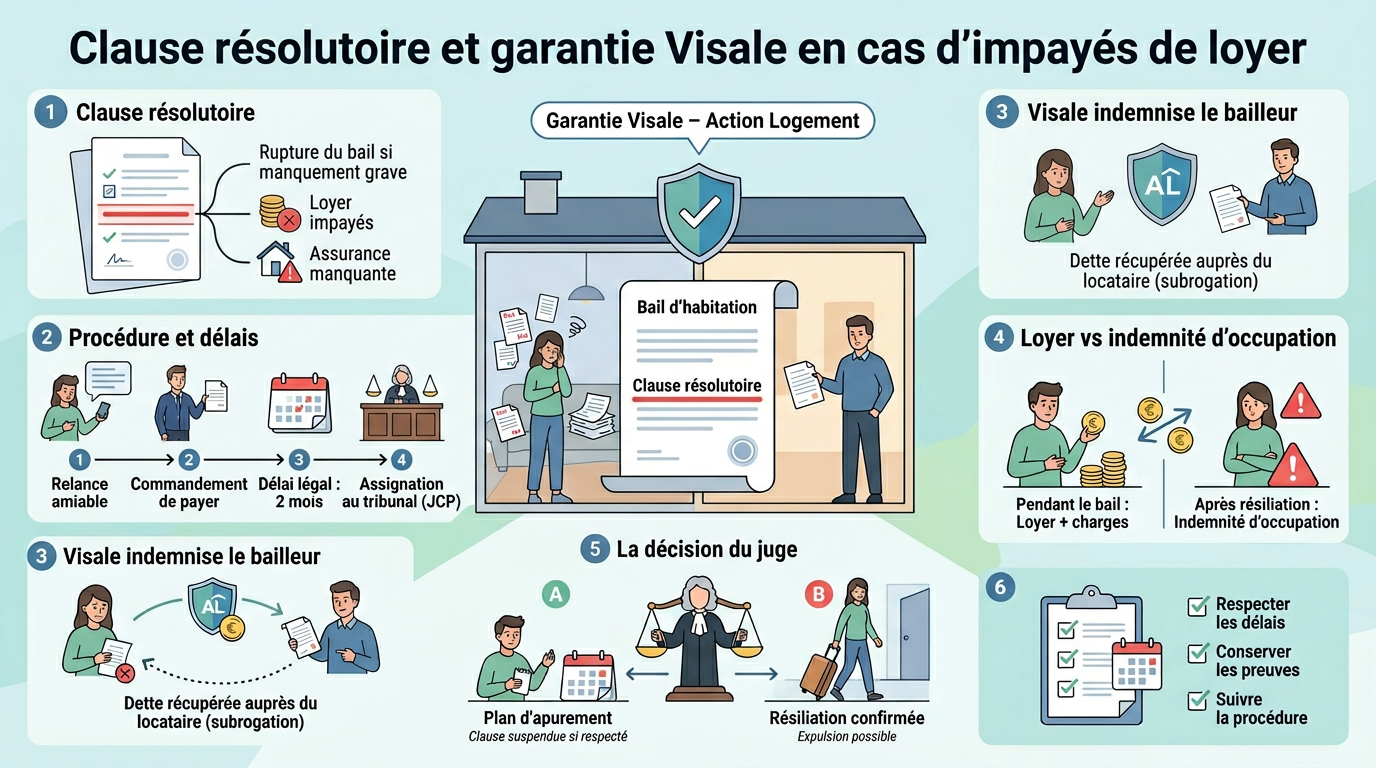

L’essentiel à retenir :

- La clause résolutoire (résiliation de plein droit) ne joue qu’après un commandement de payer resté sans effet pendant deux mois, puis, dans la pratique, une action en justice.

- La garantie Visale (Action Logement) peut indemniser des impayés, mais n’empêche pas la procédure (assignation, audience, expulsion).

- Une fois le bail résilié, on parle souvent d’indemnité d’occupation : ce n’est pas la même chose qu’un loyer, et cela compte pour Visale.

- Le juge des contentieux de la protection peut accorder un plan d’apurement et suspendre la clause, si le dossier tient la route.

- La clé, côté bailleur comme côté locataire : respecter les délais et garder des preuves à chaque étape.

Un impayé de loyer, ça arrive vite. Et quand il y a Visale, on se dit parfois que « ça va rouler ». Sauf que la clause de résiliation de plein droit avec Visale (la fameuse clause résolutoire) a sa logique propre, ses délais, et surtout ses pièges.

Nous allons clarifier, simplement, comment cette clause fonctionne dans un bail d’habitation, ce que Visale couvre vraiment, et comment se déroule la procédure en cas d’impayés. Qui paie quoi, quand le bail s’arrête « pour de vrai », et ce que le juge peut encore sauver ? On met tout à plat.

Clause de résiliation de plein droit : ce que dit la loi et à quoi elle sert

Ce cadre juridique explique pourquoi une clause résolutoire existe dans un bail d’habitation et comment elle s’active concrètement.

Comprendre la clause résolutoire dans un bail d’habitation

Dans un bail d’habitation, la clause résolutoire sert à prévoir une rupture du contrat si certains manquements graves surviennent. L’idée est simple : on fixe à l’avance des « lignes rouges » (souvent impayés ou assurance), avec une procédure encadrée.

Le cas le plus courant reste les impayés de loyers (et charges). Le propriétaire n’a pas à « négocier » indéfiniment si les loyers ne tombent plus. Mais attention : ce n’est pas un bouton magique, ni une résiliation instantanée.

La loi impose une marche à suivre. En pratique, il faut un acte formel (souvent via commissaire de justice) et des délais stricts avant que la résiliation soit acquise. Beaucoup de conflits viennent d’un détail : un délai mal calculé, un acte incomplet, ou une pièce qu’on n’arrive plus à produire.

Différencier résiliation automatique et résiliation judiciaire

On confond souvent « résiliation de plein droit » avec « résiliation immédiate ». En réalité, la résiliation de plein droit signifie que le contrat est censé être résilié si les conditions prévues sont réunies (notamment après commandement et délai), sans que le juge ait à « prononcer » la fin du bail comme première étape.

La résiliation judiciaire, elle, suppose que le juge tranche sur la rupture du bail. Cela arrive, par exemple, si la clause n’existe pas dans le contrat ou si le motif invoqué ne relève pas d’une clause valable.

Concrètement, pour le bailleur, la clause résolutoire donne une trajectoire procédurale plus lisible. Pour le locataire, cela signifie surtout une chose : réagir vite après réception du commandement. Et même avec une clause « automatique », le passage au tribunal reste fréquent pour faire constater la résiliation et organiser la suite (paiement, expulsion).

Motifs concernés… et motifs exclus (exemples concrets)

Une clause résolutoire ne peut viser que certains manquements précis dans un bail d’habitation. Les classiques : impayés de loyers/charges, défaut d’assurance habitation obligatoire, et parfois certains troubles lorsqu’ils entrent dans les cas prévus au contrat et par les textes applicables.

Pour illustrer : si un locataire ne fournit plus son attestation d’assurance multirisques habitation malgré relances, une clause bien rédigée peut s’activer. Même logique si, après commandement, le délai de deux mois s’écoule sans régularisation des sommes visées.

En revanche, tout ne déclenche pas une résiliation « de plein droit ». Un désaccord sur l’état des lieux ou une peinture jugée « pas terrible » ne suffit pas. Autre cas fréquent : des retards ponctuels réglés rapidement peuvent alimenter un conflit, mais ne cochent pas forcément les conditions légales pour faire jouer la clause.

Visale et clause résolutoire : compatibilité, limites et idées reçues

Visale sécurise financièrement certains impayés, mais elle ne remplace ni les règles du bail ni celles du tribunal.

Visale (Action Logement) : à quoi sert la garantie et qui elle protège

La garantie Visale est portée par Action Logement. Elle vise à faciliter l’accès au logement en rassurant les propriétaires grâce à une prise en charge possible en cas d’impayés (selon conditions).

Sur le terrain, Visale est souvent utilisée par des jeunes actifs en mobilité ou des profils en période d’essai. C’est utile, et parfois décisif pour obtenir un logement. Mais ce n’est ni une assurance tous risques ni un passe-droit.

Visale protège surtout le bailleur sur l’aspect financier indemnisable. Le locataire y gagne aussi indirectement : cela peut remplacer un garant familial. En revanche, sur le plan juridique du bail (commandement, assignation), Visale ne change pas les règles du jeu.

Loyers vs indemnité d’occupation : ce que Visale paie quand le bail est résilié

Tant que le bail court, on parle de loyers et charges dus au titre du contrat. Après acquisition de la clause et fin effective du bail (ou après décision), l’occupant peut devoir une indemnité d’occupation au lieu d’un loyer contractuel.

Pourquoi ça compte ? Parce qu’un propriétaire se dit parfois : « Visale paiera jusqu’au départ. » En réalité, ce n’est pas toujours dans les mêmes termes, ni avec les mêmes limites prévues par le dispositif.

Exemple chiffré simple : loyer 750 € + 50 € charges = 800 €. Si 3 mois sont impayés avant résiliation constatée, on parle souvent de 2 400 € dus au titre du bail. Ensuite, si l’occupant reste 2 mois après la fin du bail sans droit ni titre, on peut réclamer 1 600 € au titre de l’indemnité d’occupation ; mais son traitement côté garantie dépendra des conditions applicables au dossier et des plafonds/durées prévus par Visale.

Le bon réflexe reste de vérifier ce qui est indemnisable dans votre situation via les documents contractuels Visale liés au visa/certificat délivré lors de l’entrée dans les lieux. Cela évite la mauvaise surprise au pire moment.

Ce que Visale n’empêche jamais : commandement, acquisition de clause, assignation, expulsion

Beaucoup pensent que Visale « bloque » automatiquement toute procédure tant qu’une indemnisation arrive. Non. Même indemnisé partiellement ou temporairement par Visale, un impayé reste un impayé dans la relation contractuelle.

Le propriétaire conserve donc ses leviers légaux : envoyer un commandement de payer, laisser courir le délai légal (deux mois) prévu avant acquisition potentielle de la clause résolutoire pour les impayés visés, puis engager une assignation devant le juge des contentieux de la protection si nécessaire.

Et ensuite ? Si aucune solution durable n’émerge (paiements réguliers ou plan crédible), on peut aller jusqu’à l’expulsion locative, selon la décision judiciaire et le calendrier légal applicable (avec, en pratique, des contraintes comme la trêve hivernale).

Visale aide sur la trésorerie selon ses règles ; elle ne supprime ni les actes, ni le passage devant le juge quand il faut sécuriser juridiquement la suite.

Impayés avec Visale : la procédure pas à pas, sans rater un délai

Voici une chronologie opérationnelle qui aide à agir vite sans griller d’étape indispensable.

Chronologie type : relance → commandement → délai → assignation

Tout commence généralement par une relance simple dès le premier retard. Un message clair, par écrit, et conservé, évite parfois deux mois de galère plus tard. Si rien ne bouge rapidement, il faut passer aux actes formels.

Étape centrale : délivrer un commandement de payer visant explicitement la clause résolutoire lorsqu’elle existe au bail. C’est souvent fait via commissaire de justice ; c’est solide juridiquement et traçable.

Ensuite court le fameux délai de deux mois. Pendant ce temps, régulariser intégralement ou obtenir certaines mesures judiciaires peut changer l’issue. Puis vient souvent l’assignation devant le juge des contentieux de la protection pour faire constater et organiser la suite : dette, délais, suspension possible, expulsion éventuelle.

| Étape | Objectif | Acteur principal | Preuves à garder | Risque si oubli |

|---|---|---|---|---|

| Relance amiable | Obtenir un paiement rapide | Bailleur/gestionnaire | Courriel ou SMS daté | Perte de temps et aggravation de la dette |

| Commandement de payer | Déclencher la procédure liée à la clause | Commissaire de justice | Acte signifié + décompte | Clause difficile à faire valoir |

| Délai légal | Laisser une chance de régularisation/mesures | Locataire/bailleur | Preuves de paiements, échanges | Acquisition de la clause plus difficile à contester |

| Assignation JCP | Faire trancher et sécuriser la suite | Commissaire de justice (et avocat selon cas) | Assignation + pièces | Renvoi, rejet partiel, procédure rallongée |

Un point pratique : gardez aussi toutes preuves bancaires liées aux paiements partiels ou refusés. Un relevé clair vaut mieux qu’un débat sans fin sur « je vous ai payé en espèces ».

Focus commandement de payer : mentions obligatoires et notifications

Un commandement efficace doit être précis : montants détaillés (loyers, charges, périodes), référence au bail concerné, et mention claire de la clause résolutoire lorsqu’elle existe et s’applique aux impayés visés.

S’il manque des éléments clés, le dossier se fragilise devant le juge, et cela coûte du temps. Souvent, cela finit aussi par coûter de l’argent. Autre point sensible : selon les situations, certaines notifications aux organismes sociaux peuvent être nécessaires, notamment lorsqu’il existe des aides au logement (CAF/MSA), afin d’informer dans les formes prévues.

Dans tous les cas, côté gestion documentaire, conservez une copie intégrale de l’acte signifié, un décompte actualisé, les preuves des relances, le bail signé, l’état des lieux, et les demandes d’attestation d’assurance. C’est basique, mais c’est exactement là que beaucoup de dossiers se fissurent.

Déclaration sur le portail Visale : délais utiles et erreurs qui bloquent

Avec Visale, il faut aussi respecter ses règles internes : déclarer rapidement l’impayé via le portail dédié, en transmettant les pièces demandées. Les documents tournent souvent autour du bail, du visa/certificat Visale, du décompte détaillé, et parfois des actes déjà délivrés (comme le commandement).

Les erreurs fréquentes ? Des dates incohérentes entre décompte et quittances, un montant erroné parce qu’on mélange dépôt de garantie, régularisation et charges, ou encore une modification contractuelle non mise à jour qui rallonge l’analyse.

Vous vous demandez : « Si je déclare tardivement, c’est perdu ? » Cela dépend des règles applicables au dossier. Mais plus vous attendez, plus vous prenez un risque administratif. La méthode la plus fiable reste une check-list simple et un suivi régulier.

Audience : ce que le juge peut décider (et comment la clause peut être suspendue)

Au tribunal, le juge contrôle autant votre procédure que votre capacité réelle à régler durablement la situation.

Rôle du juge des contentieux de la protection : contrôle et marge de manœuvre

Le juge des contentieux de la protection vérifie d’abord si tout a été fait correctement : acte valable, montants justifiés, respect des délais. Une erreur procédurale peut entraîner un renvoi ou un rejet partiel, et personne n’a envie d’attendre des mois pour recommencer.

Ensuite, il y a l’humain derrière les chiffres. Le juge regarde aussi si le locataire est en capacité de reprendre des paiements réguliers, et il dispose d’une marge de manœuvre pour accorder des délais dans certaines conditions.

Côté propriétaire, venir avec un dossier propre change tout. Côté locataire, la bonne foi ne se décrète pas : elle se démontre avec des paiements récents, un budget réaliste et des justificatifs cohérents. Et oui, même quand on pense que c’est « automatique », le passage devant le juge remet souvent les choses en perspective.

Plan d’apurement et délais de paiement : comment ça suspend parfois la clause

Un plan d’apurement correspond à étaler la dette sur plusieurs mois tout en reprenant le paiement courant. Si la proposition tient debout (montant mensuel réaliste, paiements déjà commencés), le juge peut accorder ces délais.

Lorsque ces délais sont accordés, le juge peut décider de suspendre les effets de la clause tant que le plan est respecté. Dit autrement : vous payez comme prévu, et vous évitez parfois la rupture effective et l’expulsion.

Mais attention : c’est conditionnel. Un écart sérieux peut remettre tout en jeu très vite. Pour se faire une idée, une dette de 2 400 € avec une capacité de 200 € par mois en plus, c’est déjà 12 mois d’apurement, sans aléas. Le juge teste donc la plausibilité, pièces à l’appui.

Trêve hivernale, clauses réputées non écrites et vulnérabilité : effets concrets sur calendrier

Même avec une décision favorable au propriétaire, l’exécution suit son calendrier. La trêve hivernale bloque généralement certaines expulsions pendant la période légale, ce qui décale mécaniquement la sortie effective. Résultat : l’indemnité due continue de courir, mais la récupération réelle prend du temps.

Autre sujet : certaines clauses peuvent être considérées comme inefficaces ou inopposables selon leur rédaction ou leur champ légal. On parle alors, selon les contextes, de clauses réputées non écrites. Traduction pratique : un contrat mal ficelé complique tout, même quand l’impayé est évident.

Enfin, les situations de vulnérabilité (santé, famille, surendettement) peuvent influencer les décisions : délais, accompagnement social, orientation vers des dispositifs. Cela n’annule pas la dette, mais cela modifie le tempo. À retenir : assignation, audience, décision, exécution ; à chaque étape, ses documents, ses preuves, ses délais.

Cas particuliers à anticiper : colocation, bail mobilité, avenant et changement de locataire

Ces scénarios font trébucher beaucoup de dossiers, car chacun ajoute ses propres règles pratiques.

Colocation : départ d’un colocataire, solidarité, impact sur impayés et garantie

En colocation, tout dépend beaucoup de la clause de solidarité. Si elle existe, chaque colocataire peut être tenu de payer la totalité des sommes dues, dans les limites prévues par le contrat et le régime applicable.

Résultat concret : un départ mal géré laisse parfois un seul colocataire face aux demandes, tout en restant juridiquement exposé si la solidarité jouait encore. C’est souvent là que le conflit s’enlise.

Côté garantie, il faut regarder précisément comment Visale a été établie : qui est couvert, quel type de bail, quels occupants déclarés. Si un colocataire sort officiellement mais que l’administratif ne suit pas, vous créez un trou documentaire.

Réflexe simple : actez chaque départ par écrit, faites un avenant propre, mettez à jour l’identité des occupants et vérifiez la couverture Visale. L’objectif est clair : éviter un refus d’indemnisation au motif que l’occupant effectif n’était pas celui déclaré.

Bail mobilité : spécificités et vigilance sur les procédures

Le bail mobilité a ses particularités : durée courte, public ciblé, cadre précis. Il répond bien aux besoins de mobilité professionnelle, et on le rencontre souvent chez des salariés en mission.

Mais cette souplesse laisse moins de marge d’erreur. Quand la durée se compte en mois, un seul retard prend vite une proportion énorme, et le calendrier devient serré.

Sur le fond, les impayés se traitent toujours sérieusement. Et côté preuves, rien ne change : contrat clair, dates nettes, décompte propre. Ce qui change surtout, c’est la stratégie, notamment si le bail se termine bientôt naturellement.

Dernier point pratique : le dépôt de garantie est absent ou limité selon le régime applicable, donc il y a moins de coussin financier. Avec Visale éventuellement mobilisée, gardez une trace stricte de vos démarches dès le premier incident.

Avenant / changement de locataire : quand réémettre Visale devient indispensable

Changer un nom sur un bail, ajouter un conjoint, remplacer un locataire… Sur le papier, c’est rapide. Sur la couverture de garantie, cela peut casser net.

Dans beaucoup de schémas, Visale est attachée à un dossier précis : locataire(s) identifié(s), logement identifié, bail daté. Si vous modifiez substantiellement la situation (nouvel occupant principal, colocataire entrant), il faut souvent revoir la démarche et obtenir une nouvelle validation plutôt que « bricoler ».

Côté mobilité professionnelle, on voit fréquemment des couples qui emménagent puis changent de situation. Ne laissez pas ces ajustements administratifs traîner. Le risque est simple : au moment d’un sinistre impayé, on découvre un décalage entre les personnes occupant réellement et celles couvertes, et le dossier s’enlise.

Règle terrain : tout changement durable déclenche un contrôle immédiat de la couverture Visale, un avenant signé, et un archivage propre des pièces. Cinq minutes aujourd’hui évitent cinq semaines demain.

Clause de résiliation de plein droit avec Visale : sécuriser bail et indemnisation

Avoir une bonne rédaction contractualisée aide ; avoir une exécution documentaire solide fait gagner encore plus.

Modèle de clause résolutoire (impayés / charges + défaut d’assurance)

Voici un modèle indicatif adapté aux motifs classiques. À personnaliser prudemment selon votre contexte ; en cas de doute important, faites valider par un professionnel compétent. L’objectif : garder une formulation claire, conforme aux usages tolérés dans les baux d’habitation.

Clause type :

La présente location sera résiliée de plein droit en cas :

1) De non-paiement, aux termes convenus, des loyers, provisions pour charges et accessoires dus ;

2) De non-justification par le locataire d’une assurance habitation couvrant les risques locatifs ;

après délivrance d’un commandement resté infructueux pendant le délai légal applicable. Passé ce délai, et sauf décision judiciaire contraire accordant notamment des délais de paiement ou la suspension des effets de la clause, le bail pourra être considéré comme résilié suivant le cadre légal applicable.

Variantes courtes possibles :

Une variante peut viser uniquement les loyers : résiliation en cas d’impayés constatés après commandement resté sans effet. Une autre peut viser uniquement l’assurance : résiliation en l’absence d’attestation fournie après commandement ou mise en demeure formalisée selon les actes requis.

Point de vigilance : une bonne clause indique clairement quels montants et quels motifs déclenchent ses effets. Une clause floue crée un débat inutile devant le JCP, et un débat, c’est du temps perdu.

Dernier détail pratique : mentionnez précisément où doivent être envoyées les attestations et documents (adresse postale et, si prévu, adresse électronique). Quand c’est flou, certains « ne reçoivent jamais »… et le dossier se complique.

Check-list opérationnelle bailleur : délais, preuves, portail Visale, actes clés

Pour sécuriser vos chances, l’idée n’est pas d’empiler des formalités, mais de garder un dossier propre et cohérent. Côté contrat, conservez le bail signé complet avec ses annexes obligatoires, une clause résolutoire claire, et les justificatifs d’entrée du locataire, dont le visa/certificat Visale.

Dès le premier incident, formalisez une relance écrite datée, tenez un décompte précis par période, et archivez l’historique des paiements bancaires. Cette base, simple, évite la plupart des contestations.

Si l’impayé persiste, passez à la procédure : commandement de payer via commissaire de justice, suivi strict de la fin du délai de deux mois, puis préparation de l’assignation devant le JCP si aucune solution réaliste n’émerge. En parallèle, côté Visale, déclarez le sinistre sur le portail, transmettez des pièces conformes et cohérentes, et suivez les demandes complémentaires.

Après résiliation, séparez clairement, dans vos calculs, les loyers dus au titre du bail et l’indemnité d’occupation. Et surtout, anticipez le calendrier réel d’exécution : sur le papier, ça va vite ; sur le terrain, c’est souvent plus long.

Notre but n’est pas « d’être dur ». Il s’agit de réduire les pertes financières et d’éviter l’escalade émotionnelle. Une relation propriétaire-locataire abîmée finit presque toujours en procédure longue ; mieux vaut cadrer tôt.

Ce qu’on retient pour agir vite et rester protégé, des deux côtés du bail

On retient surtout ceci : la clause résolutoire ne fonctionne correctement qu’en respectant les actes et les délais, du commandement de payer jusqu’à l’expulsion éventuelle. Même avec Visale, donc Action Logement derrière, la procédure continue ; la garantie facilite parfois la trésorerie, mais n’efface ni les dettes ni les étapes.

Devant le JCP, un dossier propre fait la différence. Et un plan d’apurement sérieux peut suspendre les effets de la clause, à condition d’être respecté. Le conseil commun, bailleur comme locataire : suivre un calendrier strict, et documenter chaque échange, paiement et acte. Quand ça se complique, restez pragmatiques et faites-vous aider (ADIL, commissaire de justice, avocat) : c’est souvent ce qui permet de gérer correctement une clause de résiliation de plein droit avec Visale, y compris quand Action Logement intervient et qu’une subrogation est mise en place.

Foire aux questions

Qui paie quoi avec Visale en cas d’impayés ?

Visale peut indemniser certaines sommes dues selon conditions (typiquement loyers et charges, dans les limites prévues). Mais Action Logement récupère ensuite auprès du locataire via le mécanisme de subrogation : ce n’est donc pas « effacé ». Le propriétaire conserve aussi le droit de poursuivre la procédure si nécessaire, malgré l’indemnisation.

À partir de quand la résiliation devient-elle effective ?

Avec une clause, la résiliation « de plein droit » suit généralement la délivrance d’un commandement et l’écoulement du délai légal (deux mois) sans régularisation complète. Ensuite, la situation est très souvent constatée et organisée devant le JCP via assignation, avant l’exécution réelle. En pratique, le calendrier réel est donc souvent plus long que le calendrier théorique.

Est-ce possible d’expulser même si Visale paie ?

Oui. La garantie ne bloque ni l’assignation, ni la décision, ni l’expulsion locative si les conditions sont réunies et qu’une décision exécutoire intervient. En pratique, le calendrier dépend aussi de la trêve hivernale et des modalités de concours de la force publique, mais le principe reste inchangé.

Indemnité d’occupation : c’est pareil qu’un loyer ?

Non. Après la fin du bail (ou en cas d’occupation sans droit), la somme due devient souvent une indemnité d’occupation, et non un loyer contractuel. Cela peut influer sur la façon de la calculer et de la présenter dans la procédure, et compter pour ce qui peut être pris en charge selon les règles de la garantie. Mieux vaut distinguer clairement ces postes dans les décomptes.

Quand Visale s’arrête-t-elle ?

Visale suit ses propres règles (plafonds, durées, montants maximums) et peut s’arrêter lorsque les limites sont atteintes ou lorsque les conditions ne sont plus réunies selon la gestion du dossier. Des modifications non mises à jour (avenant, changement d’occupants) peuvent aussi créer un blocage. Le meilleur réflexe est de vérifier les conditions liées au visa/certificat et de suivre le dossier sur le portail.

En colocation, si un seul colocataire cesse de payer, qui risque quoi ?

S’il existe une clause de solidarité, les autres colocataires peuvent être poursuivis pour la totalité de la dette jusqu’à la fin de la solidarité, selon les règles du contrat et du régime applicable. Pour Visale, la question clé est de savoir qui était couvert en tant que locataire et si l’occupation correspond aux personnes déclarées. Dans la pratique, un départ formalisé avec un avenant réduit fortement les disputes ultérieures.