L’essentiel à retenir :

- Le démembrement sépare usufruit (usage + revenus) et nue-propriété (propriété « de fond »), avant un retour automatique à la pleine propriété à l’extinction de l’usufruit.

- Les règles de charges et travaux reposent surtout sur les articles 605 et 606 du Code civil, mais des clauses bien rédigées évitent la plupart des conflits.

- Côté fiscalité, la valeur usufruit/nue-propriété suit le barème de l’article 669 du CGI ; cela influence donation, succession, IFI et parfois la plus-value.

- C’est un outil efficace pour transmettre sans se démunir, protéger un conjoint, ou investir en nue-propriété, mais il demande une vraie coordination familiale.

Vous avez un bien immobilier, une famille, des projets… et une question qui revient souvent : comment transmettre sans perdre la main ? Le démembrement de propriété fait partie de ces mécanismes qui semblent techniques au départ, puis deviennent très concrets dès qu’on parle logement, loyers, succession ou impôts.

Ici, l’objectif est simple : vous donner une lecture claire, avec des exemples et les bons réflexes pour éviter les malentendus. Vous vous demandez si c’est fait pour vous ? On va poser un cadre net, sans noyer le sujet sous le jargon.

Démembrement de propriété : définition simple et principes à connaître

Une fois les bases posées (qui détient quoi), tout devient plus lisible : on parle d’usage, de revenus, puis du moment où tout se « réunit » à nouveau. Le démembrement n’est pas une astuce : c’est une organisation juridique durable, qui structure la vie du bien pendant des années.

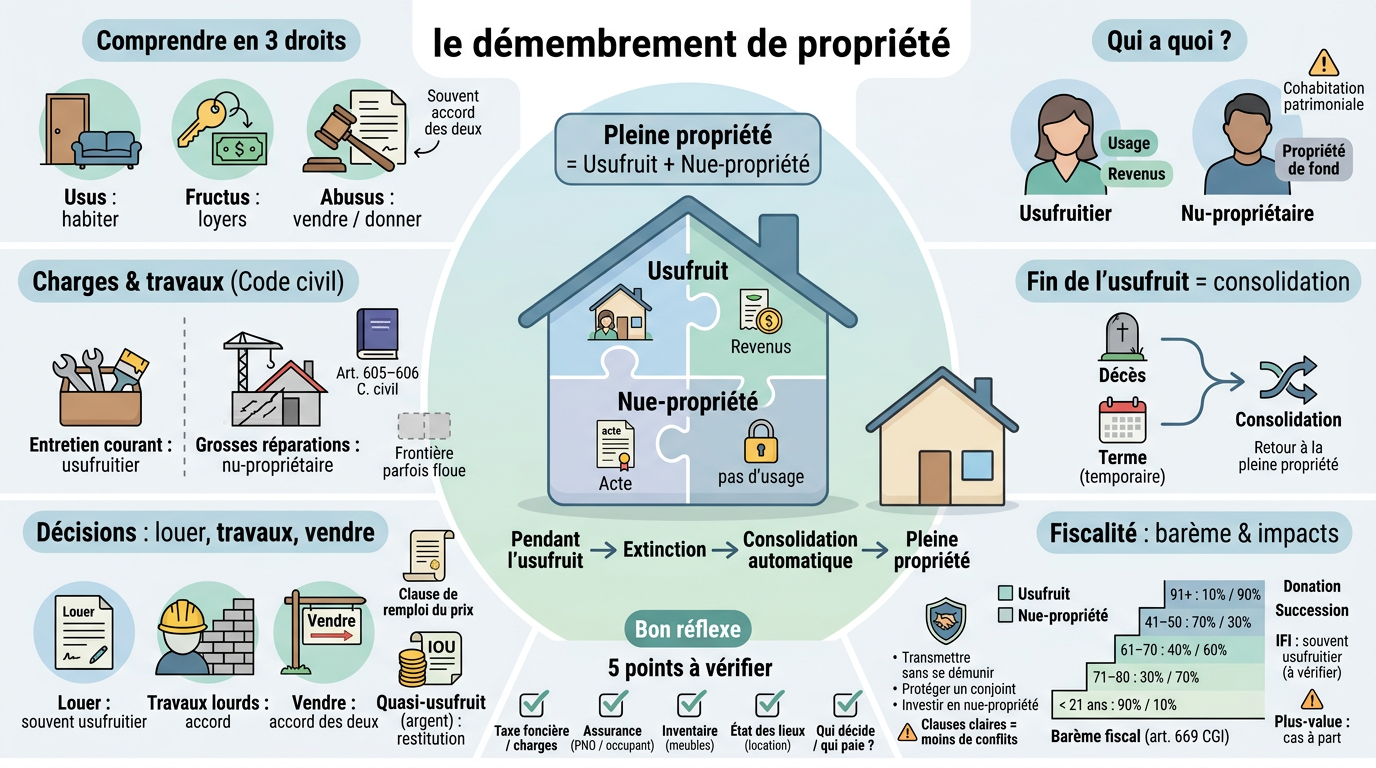

Usus, fructus, abusus : comprendre en 3 droits concrets (habiter, percevoir des loyers, vendre)

Le démembrement de propriété consiste à séparer la pleine propriété en deux droits : l’usufruit et la nue-propriété. L’usufruitier a le droit d’utiliser le bien et d’en percevoir les revenus. Le nu-propriétaire détient la propriété « de fond », sans pouvoir utiliser le bien librement tant que l’usufruit existe.

Pour le retenir facilement, on s’appuie souvent sur trois notions. L’usus, c’est habiter le logement (ou l’occuper). Le fructus, c’est toucher les loyers si le bien est loué. Et l’abusus, c’est disposer du bien (le vendre, le donner), ce qui suppose en pratique que les droits en présence soient compatibles… et souvent que tout le monde se mette d’accord.

Dans la vraie vie, les situations sont très concrètes. Un parent garde l’usufruit pour continuer à vivre dans sa maison ou financer sa retraite grâce aux loyers. Les enfants reçoivent la nue-propriété : la transmission est engagée, tout en laissant au parent son confort.

Ce montage ne transforme pas un bien en solution universelle. Il crée surtout une cohabitation patrimoniale, avec des intérêts parfois différents autour d’un même actif. Si la communication familiale est fragile, mieux vaut cadrer davantage avant de signer.

Comment se fait la « consolidation » quand l’usufruit s’éteint (décès, terme) et ce que cela change

Le point clé du démembrement est sa fin. Quand l’usufruit s’éteint, on parle de consolidation : usufruit et nue-propriété se réunissent automatiquement sur la tête du nu-propriétaire. Il devient alors plein propriétaire, sans démarche complexe dans la majorité des cas.

L’extinction arrive le plus souvent au décès de l’usufruitier (usufruit viager). Elle peut aussi être prévue à une date fixe (usufruit temporaire), par exemple 10 ou 15 ans dans certains schémas d’investissement. Dans ce cas, c’est le temps qui déclenche la consolidation.

Ce changement n’a rien d’anecdotique. Avant consolidation, deux acteurs doivent composer sur la gestion du bien. Après consolidation, il n’y en a plus qu’un, avec tous les droits. Cela peut aussi modifier certaines déclarations fiscales ou arbitrages patrimoniaux selon la situation.

Le saviez-vous ? La consolidation peut parfois éviter une nouvelle taxation sur la transmission au second décès dans certains montages familiaux. Mais tout dépend du chemin choisi au départ (donation, succession) et cela se valide au cas par cas avec un notaire.

Qui décide quoi ? Droits, obligations et règles de cohabitation entre les parties

Une fois qu’on sait « qui a quoi », reste le sujet du quotidien : dépenses, décisions, et ces petits désaccords qui finissent parfois en blocage. Le démembrement fonctionne bien quand il est compris… et quand les règles de fonctionnement sont écrites.

Charges, impôts, entretien, gros travaux : la règle de base (articles 605 et 606 du Code civil) et les exceptions à prévoir

La règle classique vient du Code civil. Les articles 605 et 606 distinguent l’entretien courant des grosses réparations. En simplifiant : l’usufruitier assume l’entretien courant ; le nu-propriétaire supporte plutôt les grosses réparations dites « structurelles ».

Dans la pratique, on retrouve souvent cette logique : petites réparations usuelles d’un côté, gros œuvre de l’autre (murs porteurs, toiture…). Le problème, c’est que la frontière n’est pas toujours évidente. Entre la théorie juridique et un devis d’artisan, il y a parfois débat sur ce qui est « gros » ou « courant ».

Les impôts suivent aussi des logiques spécifiques selon leur nature. Beaucoup de familles font supporter la taxe foncière à l’usufruitier, parce qu’il jouit du bien. Mais ce n’est pas une règle intangible : selon le montage et les clauses, on peut organiser autrement. L’essentiel est d’éviter les zones grises.

Conseil terrain : ne laissez pas ces sujets implicites. Une clause claire évite dix discussions pénibles plus tard. Et quand il y a plusieurs enfants nu-propriétaires, l’absence de mandat ou de règles de décision peut tout compliquer.

Location, travaux, vente : les décisions qui demandent un accord et celles qui n’en demandent pas

Qui choisit le locataire ? Qui signe le bail ? En pratique, l’usufruitier peut louer le bien et percevoir les loyers, car cela relève de son droit aux fruits (fructus). Il gère donc souvent la location au quotidien, surtout pour les actes courants.

Pour des travaux liés à l’usage normal du logement (rafraîchissement intérieur, petites réparations), l’usufruitier agit généralement seul. En revanche, dès qu’on touche à la substance du bien (transformations lourdes, travaux structurants), l’accord du nu-propriétaire devient un sujet central. C’est là que les incompréhensions naissent le plus vite.

La vente est le cas typique où tout bloque si on ne s’entend pas. Vendre un bien démembré implique généralement que chacun vende son droit : l’un vend son usufruit, l’autre vend sa nue-propriété. Sans accord commun sur le prix et les conditions, la vente n’avance pas.

Et si l’idée est de vendre pour racheter autre chose ? C’est précisément le rôle d’une clause de remploi du prix : elle permet d’éviter que l’argent ne devienne une nouvelle source de conflit, en organisant la suite dès l’origine (et, si le prix est encaissé par l’usufruitier, en anticipant le cas du quasi-usufruit).

Clarifions aussi deux risques très concrets : dégradations et impayés. Si un locataire ne paie pas ou abîme fortement le logement dans un démembrement mal cadré, chacun peut renvoyer la responsabilité à l’autre. À l’arrivée, ce sont souvent les frais et le temps perdu qui gagnent.

- La répartition précise des charges (taxe foncière, copropriété).

- L’assurance (qui assure quoi : PNO/occupant).

- Un inventaire ou état descriptif si nécessaire (meubles, équipements).

- Un état des lieux si occupation par un tiers (location).

- Les clauses travaux (qui décide/qui paie selon scénarios).

Pourquoi mettre en place un démembrement de propriété ? Objectifs patrimoniaux et profils concernés

Derrière ce montage juridique, on retrouve surtout trois objectifs : transmettre mieux, protéger quelqu’un, ou optimiser un projet immobilier sur une durée donnée. Le démembrement n’est pas « bon » ou « mauvais » : il est adapté… ou non, selon le besoin.

Transmettre tôt sans se démunir : donation avec réserve d’usufruit (usage du logement ou perception des loyers)

La situation classique est simple. Des parents souhaitent aider leurs enfants dès maintenant, tout en gardant leur sécurité financière. La donation avec réserve d’usufruit permet précisément cela : vous transmettez la nue-propriété aujourd’hui, vous gardez usage et loyers jusqu’à votre décès.

Au quotidien, rien ne change forcément si vous occupez déjà votre résidence principale : vous restez usufruitier. Et si le bien est loué, vous continuez généralement à percevoir les revenus locatifs pour compléter vos ressources.

Ce mécanisme plaît parce qu’il organise tôt une part importante de transmission sans se dépouiller complètement. Il demande toutefois d’accepter que vos enfants deviennent propriétaires « de fond ». C’est abstrait… jusqu’au jour où une vente devient nécessaire pour financer une dépendance, un déménagement, ou un rééquilibrage familial.

Dans la pratique, les transmissions non anticipées créent aussi des tensions qui débordent parfois sur le quotidien (stress, conflits, blocages). Structurer tôt apaise souvent plus qu’on ne l’imagine, à condition de le faire proprement, par exemple via une donation-partage quand l’objectif est aussi de figer une répartition entre enfants.

Protéger un conjoint et organiser la succession : logique familiale, sécurisation et anticipation des tensions

Autre objectif fréquent : protéger le conjoint survivant. Beaucoup veulent assurer soit le droit d’habiter, soit une source de revenus stable via les loyers. Le démembrement permet alors un équilibre : on protège le conjoint sans priver définitivement les enfants, y compris dans des familles recomposées.

Dans ces configurations, anticiper vaut mieux que subir. Sans cadre clair, les héritiers peuvent se retrouver en indivision ou en copropriété de fait avec un beau-parent, dans une ambiance tendue. Avec un schéma pensé (et surtout expliqué), chacun sait quel sera son rôle : jouissance pour l’un, patrimoine final pour les autres.

À qui cela convient particulièrement ? Aux parents souhaitant donner progressivement, aux familles recomposées cherchant une règle lisible, et aux investisseurs visant la valorisation long terme via la nue-propriété temporaire (y compris via une SCI dans certains projets). À qui cela convient moins ? À ceux qui ont besoin d’une flexibilité totale (« je veux pouvoir vendre demain matin ») ou aux familles déjà en conflit ouvert.

Dernier point utile : il existe aussi du démembrement temporaire pour servir une stratégie limitée dans le temps. L’idée est de répondre à un besoin précis sur quelques années, sans installer un schéma patrimonial sur plusieurs décennies.

Fiscalité : donation, IFI et plus-value, sans se perdre dans le jargon

La fiscalité n’est pas là pour faire peur. Elle suit surtout une logique mécanique : on valorise chaque droit, puis on applique les règles correspondantes. Cela dit, les détails comptent, et certains cas particuliers méritent un vrai accompagnement.

Barème de l’article 669 du CGI : comment valoriser usufruit et nue-propriété selon l’âge

La valorisation fiscale de l’usufruit et de la nue-propriété repose, dans de nombreux cas, sur le barème fiscal de l’article 669 du CGI. Ce barème sert notamment à calculer l’assiette des droits en donation ou en succession lorsque l’usufruit est viager.

Le principe est simple : plus l’usufruitier est jeune, plus la valeur de l’usufruit est élevée (puisqu’il est censé durer plus longtemps). À l’inverse, plus l’usufruitier est âgé, plus la nue-propriété prend de la valeur fiscalement.

Pour donner un repère, voici un extrait des tranches les plus utilisées. L’idée n’est pas de remplacer le calcul notarial, mais de comprendre l’ordre de grandeur.

| Âge de l’usufruitier | Valeur de l’usufruit | Valeur de la nue-propriété |

|---|---|---|

| Moins de 21 ans | 90 % | 10 % |

| 41 à 50 ans | 70 % | 30 % |

| 61 à 70 ans | 40 % | 60 % |

| 71 à 80 ans | 30 % | 70 % |

| 91 ans et plus | 10 % | 90 % |

Exemple rapide : si un bien vaut 400 000 € et que l’usufruitier a 72 ans, l’usufruit est valorisé à 30 % (soit 120 000 €) et la nue-propriété à 70 % (soit 280 000 €). Ce sont ces bases qui servent ensuite aux calculs fiscaux, selon l’opération envisagée.

Ce barème influence directement la stratégie : transmettre tôt ou tard n’a pas le même impact, même si la décision ne doit pas être uniquement fiscale. Le bon choix est celui qui colle à votre besoin familial et à votre capacité à gérer la durée.

Donation, succession, IFI : les effets les plus fréquents (et les points à faire valider)

En donation avec réserve d’usufruit, les droits portent en principe sur la valeur de la nue-propriété transmise. C’est l’un des intérêts du montage : on transmet un droit valorisé selon le barème, tout en conservant l’usage et les revenus.

En succession, lorsque la nue-propriété a déjà été donnée, la consolidation au décès de l’usufruitier permet au nu-propriétaire de récupérer la pleine propriété. Selon les cas, cela simplifie la transmission de ce bien précis, puisque la propriété « de fond » était déjà sortie du patrimoine.

Concernant l’IFI, la situation dépend du cadre juridique exact et de l’origine du démembrement. Dans beaucoup de situations, c’est l’usufruitier qui est redevable sur la valeur du bien, car il en a la jouissance. Mais il existe des exceptions et des montages particuliers : c’est un point à faire confirmer avant de s’engager.

Enfin, la plus-value immobilière en cas de vente pendant le démembrement peut soulever des questions de répartition, de déclarations et d’exonérations (résidence principale, durée de détention, etc.). Là encore, on évite les approximations : une vente se prépare avec le notaire, et parfois avec un conseil fiscal selon les enjeux.

Le fil conducteur, quel que soit l’impôt : ne pas improviser. Une bonne rédaction des actes et une cohérence entre objectif patrimonial, clauses et fiscalité font la différence entre un montage fluide et un montage qui se retourne contre la famille.

Conclusion : un outil puissant, à condition de le piloter

Le démembrement de propriété est un mécanisme très efficace pour transmettre sans se démunir, protéger un conjoint, ou investir avec une logique de long terme. Il apporte une solution élégante à un problème fréquent : organiser la transmission sans perdre l’usage ni les revenus.

Son revers, c’est qu’il impose une cohabitation patrimoniale. Les conflits ne viennent pas du principe, mais des non-dits : qui paie quoi, qui décide, que se passe-t-il si on doit vendre, comment protège-t-on chacun. Quand ces points sont écrits, le démembrement devient un outil de stabilité.

Si vous envisagez un démembrement de propriété, le bon réflexe est de partir de vos objectifs (sécurité, revenus, transmission, équité entre enfants), puis de faire rédiger des clauses adaptées. Un notaire vous aidera à transformer une bonne idée en solution durable, sans mauvaise surprise.