- Le dépôt de bilan pendant arrêt maladie peut désigner dépôt des comptes ou déclaration de cessation des paiements.

- L’arrêt maladie ne suspend pas les obligations légales de la société, notamment approbation et dépôt des comptes.

- Une délégation ou procuration est nécessaire pour signer et déposer si le dirigeant est indisponible.

- Le calendrier légal impose 6 mois pour l’approbation des comptes et 1 à 2 mois pour leur dépôt au greffe.

- Un retard de dépôt expose à des sanctions juridiques et peut nuire aux relations bancaires et commerciales.

- En cas d’impossibilité, une demande de prorogation auprès du tribunal peut être sollicitée pour gagner du temps.

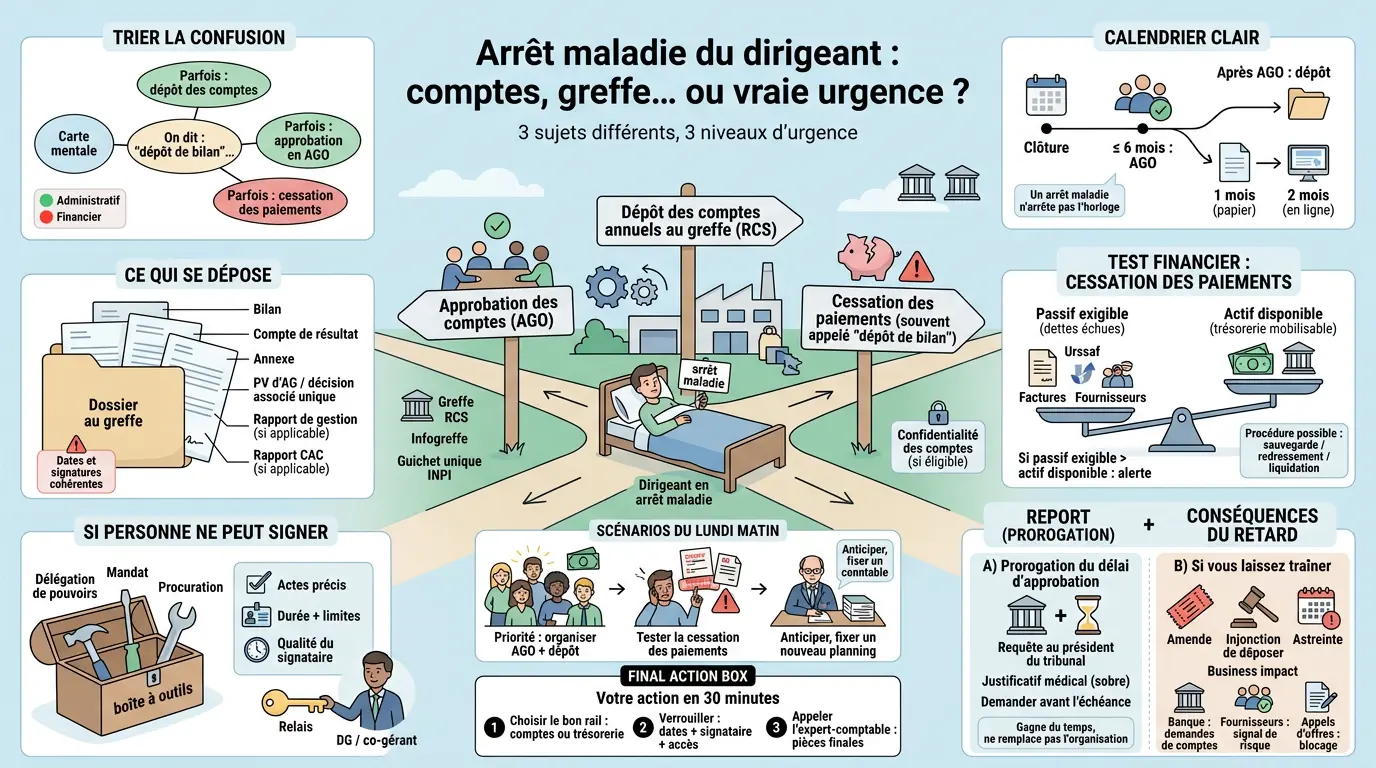

Un arrêt maladie, ça casse votre rythme. Mais l’entreprise, elle, ne se met pas sur pause. C’est souvent là que la confusion s’installe : on parle de « dépôt de bilan », alors que le sujet réel est parfois le dépôt des comptes annuels au greffe. Ou l’inverse : on s’accroche à une formalité comptable alors que la trésorerie, elle, est déjà en train de lâcher.

On va trier tout ça proprement, avec un calendrier clair, les options si vous ne pouvez pas signer, et les conséquences si vous laissez traîner.

Dépôt de bilan pendant un arrêt maladie : de quoi parle-t-on exactement ?

On commence par cadrer, parce que derrière les mêmes mots, on parle souvent de trois mécanismes différents. Et selon celui qui vous concerne, l’urgence et les risques ne sont pas du tout les mêmes.

Cadrer votre situation avec 3 questions simples : parle-t-on de dépôt des comptes annuels, ou de « dépôt de bilan » au sens cessation des paiements ? Qui décide et à quel moment ?

Première question : quand vous dites « dépôt de bilan », vous parlez du dépôt des comptes annuels (formalités après clôture) ou d’une déclaration liée aux difficultés (cessation des paiements) ? Les conséquences n’ont rien à voir, et les délais non plus.

Deuxième question : qui décide dans votre organisation ? Président de SAS (Société par actions simplifiée), gérant de SARL (Société à responsabilité limitée), associés, directeur général… Si vous êtes dirigeant unique et en incapacité temporaire, l’organisation à mettre en place n’est pas la même.

Troisième question : à quel moment êtes-vous dans l’année ? Juste après la clôture comptable, à l’approche d’une assemblée générale ordinaire (AGO), ou en plein trou d’air de trésorerie avec des factures impayées ? Dans la pratique, c’est ce timing qui dicte le niveau d’urgence.

Différence entre dépôt des comptes, approbation en AGO et cessation des paiements : ce que chaque terme déclenche concrètement (documents, interlocuteurs, délais)

Le dépôt des comptes annuels, c’est une formalité : vous déposez un dossier au greffe du tribunal de commerce pour mise à jour au registre du commerce et des sociétés (RCS). Le dossier contient typiquement bilan comptable, compte de résultat et annexe légale, plus les pièces liées à l’approbation.

L’approbation des comptes se fait en AGO. Concrètement, les associés valident les comptes et affectent le résultat. À la fin, vous avez un procès-verbal d’AG signé, qui devient une pièce centrale du dossier.

La cessation des paiements, c’est autre chose : c’est un test financier qui peut déclencher une procédure collective. Là, on ne parle plus seulement de dépôt au RCS, mais aussi du tribunal et d’un calendrier très encadré.

| Sujet | Ce qui se passe | Interlocuteur principal | Documents typiques | Délai clé |

|---|---|---|---|---|

| Approbation des comptes | Vote et validation | Associés en AGO | PV d’AG, rapport de gestion si applicable | En général sous 6 mois après clôture |

| Dépôt des comptes annuels | Dépôt au RCS via le greffe | Greffe / Infogreffe / guichet unique INPI | Bilan, compte de résultat, annexe légale + PV | 1 mois après l’AGO (papier) ou 2 mois (dépôt en ligne) |

| Cessation des paiements (« dépôt de bilan » au sens courant) | Déclaration et ouverture possible d’une procédure | Tribunal compétent | État du passif exigible / actif disponible + pièces société | Délai court à compter de la date constatée |

Le piège est classique : dire « dépôt de bilan » peut vouloir dire « je dois déposer mes comptes »… alors qu’on parle d’un retard administratif, pas forcément d’une entreprise en difficulté.

Mini-scénarios pour éviter la confusion : dirigeant en arrêt mais entreprise saine vs trésorerie bloquée et factures impayées ; quoi faire le lundi matin dans chaque cas

Scénario 1 : vous êtes président d’une SAS en arrêt maladie depuis trois semaines. L’activité tourne, les salaires passent, la banque suit. Ici, votre priorité ressemble à une checklist : qui prépare le dossier, qui convoque l’AGO si elle est requise par vos statuts, et qui signe pour déposer au greffe.

Scénario 2 : même arrêt maladie, mais ce lundi matin le compte est à découvert non autorisé. Deux fournisseurs sont impayés depuis 45 jours et l’Urssaf menace. Là, on sort du simple sujet « dépôt des comptes » : vous devez tester rapidement si vous êtes face à une cessation des paiements, parce que les délais deviennent sensibles.

Scénario 3 (très fréquent) : tout va bien côté trésorerie, mais votre expert-comptable n’a pas finalisé la liasse dans les temps. Vous pensez « dépôt de bilan », alors qu’il s’agit surtout d’un délai d’approbation ou d’un délai technique pour déposer en ligne. Ça se gère souvent mieux avec anticipation qu’avec panique.

Quelles obligations restent en vigueur quand le dirigeant est en arrêt maladie ?

Un arrêt maladie protège la personne. Il ne suspend pas automatiquement les obligations légales portées par la société, ni les échéances qui vont avec.

Le principe : l’arrêt maladie n’efface pas les obligations de la société (approbation des comptes, dépôt au greffe, tenue des organes)

Même si vous êtes dirigeant en arrêt maladie, la société reste tenue par ses règles habituelles : tenue des organes sociaux quand nécessaire, approbation annuelle dans les délais usuels et dépôt au greffe du tribunal de commerce lorsque c’est requis.

Sur le terrain, le blocage est souvent psychologique : « je suis arrêté donc je ne touche à rien ». Sauf qu’ici, on parle d’actes sociaux qui peuvent être réalisés par une personne habilitée. La vraie question est donc : quel relais est prévu dans vos statuts ou vos délégations ?

Autre point concret : certains actes nécessitent une décision collective (AGO), même si le dirigeant est indisponible. Sans organisation minimale (convocation, signatures, circulation des documents), ça coince vite.

Sociétés concernées (SAS, SARL, SCI) : ce qui change selon la forme et selon la présence d’associés/dirigeants multiples

En SAS, tout dépend beaucoup des statuts. Vous avez parfois un président seul aux commandes, ou un duo président/directeur général qui permet une continuité plus fluide pendant une incapacité temporaire. L’enjeu est simple : qui a le pouvoir légal ou statutaire pour convoquer et signer ?

En SARL avec plusieurs associés et un gérant non unique, on peut souvent organiser une continuité via la co-gérance ou des décisions collectives bien cadrées. En SARL avec gérant unique associé unique (EURL), c’est plus direct, mais aussi plus fragile si rien n’a été anticipé.

En SCI (souvent oubliée), l’organisation interne dépend des statuts et du régime fiscal. Certaines SCI ont peu d’obligations de publicité selon leur situation, mais elles doivent tout de même tenir une comptabilité si elles sont soumises à des obligations fiscales ou contractuelles (banque, par exemple).

Exceptions et cas limites : micro-entreprise (pas de dépôt des comptes au greffe), association, société sans salarié, dirigeant unique hospitalisé

Si vous êtes micro-entrepreneur (entreprise individuelle sous régime micro), il n’y a pas de dépôt annuel des comptes au RCS comme pour une société commerciale classique. Le sujet est plutôt fiscal et social, à titre personnel.

Pour une association loi 1901 classique non soumise à publication particulière, on n’est pas sur le même circuit non plus. Attention toutefois : certaines associations, selon leur taille, leurs financements ou leurs obligations, peuvent être soumises à des règles spécifiques (commissaire aux comptes, publications, etc.).

Cas limite, mais très réaliste : dirigeant unique hospitalisé, sans délégation ni procuration prête. Là, il faut reconstituer vite une capacité à agir via un mandataire ou une procuration, quand c’est possible juridiquement et matériellement. Le « personne ne peut signer » arrive plus vite qu’on ne le croit.

Le calendrier à respecter : de la clôture à l’AGO puis au dépôt au greffe

Avant même le « comment », il faut voir le « quand ». Ici, tout se joue sur quelques dates fixes, et un arrêt maladie suffit à décaler toute la chaîne si rien n’est prévu.

Un planning lisible type checklist : date de clôture → 6 mois pour l’approbation → 1 mois (papier) ou 2 mois (dépôt en ligne) après l’AGO

Dans beaucoup de sociétés commerciales dont l’exercice clôture au 31 décembre, on retrouve un rythme régulier : préparation comptable jusqu’au printemps, puis AGO avant fin juin. Ensuite vient le dépôt au RCS dans un délai court après l’assemblée.

Le repère standard est le suivant : 6 mois après clôture pour faire approuver les comptes lorsque c’est requis par votre forme, vos statuts et les règles applicables. Puis, après l’AGO, vous avez en général 1 mois pour déposer au format papier, ou 2 mois en cas de dépôt en ligne.

Un réflexe simple aide beaucoup : dès le lendemain de la clôture, notez deux rappels dans votre agenda. Le premier pour organiser l’approbation, le second pour sécuriser le dépôt après l’AGO. Sans relais, la moindre indisponibilité devient un retard en cascade.

Documents requis : comptes annuels (bilan, compte de résultat, annexe), PV d’AG, rapport de gestion si applicable, éventuellement rapport du commissaire aux comptes

Le cœur du dossier, ce sont les comptes annuels : bilan comptable, compte de résultat et annexe légale. Selon la taille, le régime et la forme sociale, certains éléments peuvent être simplifiés, mais pas supprimés « parce qu’on manque de temps ».

Vous ajoutez ensuite les pièces de gouvernance liées à l’approbation : procès-verbal d’AG indiquant l’approbation et l’affectation du résultat, ou décision de l’associé unique si vous êtes seul. Selon les cas, on peut aussi vous demander des documents complémentaires via le téléservice.

Si vous avez un commissaire aux comptes, son rapport peut être requis. Même logique pour le rapport de gestion, obligatoire dans certains cas, avec des dispenses possibles pour les petites structures répondant aux critères légaux.

| Pièce | À quoi ça sert | Qui prépare généralement | Point sensible |

|---|---|---|---|

| Bilan comptable | Photo patrimoine/dettes | Expert-comptable / interne | Cohérence des postes clients/fournisseurs |

| Compte de résultat | Performance sur l’exercice | Expert-comptable / interne | Charges sociales et taxes correctement provisionnées |

| Annexe légale | Détails obligatoires complémentaires | Expert-comptable souvent | Oubli sur engagements et méthodes |

| PV d’AG / décision associé unique | Preuve approbation + affectation résultat | Dirigeant / juridique externe | Signatures conformes et dates cohérentes |

| Rapport du commissaire aux comptes (si applicable) | Opinion sur régularité et sincérité | Commissaire aux comptes | Calendrier serré si audit tardif |

Petite parenthèse utile : le mot « bilan » entretient la confusion, car il désigne à la fois une partie des comptes et « déposer le bilan » dans le langage courant. D’où l’intérêt de bien nommer ce que vous devez réellement faire.

Où déposer aujourd’hui : greffe/Infogreffe vs guichet unique INPI, dépôt en ligne, signature électronique et points de friction fréquents

Historiquement, on déposait au greffe via Infogreffe, avec télétransmission possible selon les procédures et les pièces scannées. Aujourd’hui, beaucoup passent aussi par le guichet unique INPI selon la formalité concernée. L’essentiel est de vérifier quel canal correspond précisément à votre démarche.

Le dépôt en ligne apporte un vrai confort logistique : pas de déplacement, suivi numérique, et parfois un délai plus long. En contrepartie, les mêmes points de friction reviennent : accès perdu, mauvais format de fichier, signature électronique rejetée, ou pièce manquante comme un PV correctement daté.

En arrêt maladie, le risque principal n’est pas « l’informatique ». C’est l’absence d’organisation : personne n’a les identifiants, personne ne sait où est la dernière version du PV, et tout se disperse entre plusieurs boîtes mail.

Pour mieux comprendre les implications financières d’un dépôt de bilan, notre article sur les frais de gestion : définition et points de vigilance peut s’avérer utile.

Arrêt maladie : comment déposer si vous ne pouvez pas signer ou vous déplacer

Quand ça bloque, ce n’est presque jamais la comptabilité. Le vrai nœud, c’est la capacité juridique et pratique à faire signer, approuver, puis déposer.

Délégation, mandat, procuration : qui peut recevoir quoi, et comment rédiger pour que le greffe et la banque ne tiquent pas

Une délégation de pouvoirs organise, dans la durée, qu’une personne réalise certains actes précis au nom du dirigeant. Un mandat vise plutôt une mission déterminée, et une procuration autorise quelqu’un à signer ou agir ponctuellement. Dans tous les cas, soyez concret : quels actes exactement, quelles limites, quelle durée ?

Pour éviter un refus du greffe ou des demandes interminables de justificatifs côté banque, décrivez clairement l’objet : dépôt lié aux comptes annuels, signature du procès-verbal, formalités auprès du RCS via Infogreffe ou le guichet unique INPI. Plus c’est flou, plus ça revient, comme une facture mal libellée.

Posez-vous aussi une question simple : votre mandataire a-t-il déjà été identifié officiellement ? Directeur général enregistré, co-gérant déclaré, pouvoir prévu par les statuts… Sans cela, on retombe vite dans le « prouvez-moi qu’il a qualité ».

Rôle de l’expert-comptable et du commissaire aux comptes : ce qu’ils peuvent faire (préparer, télétransmettre) et ce qu’ils ne peuvent pas faire (décider, approuver)

Votre expert-comptable peut préparer les pièces : bilan comptable, compte de résultat, annexe légale, projets de résolutions. Il peut aussi, selon l’organisation, vous assister techniquement pour le dépôt en ligne et la conformité documentaire.

En revanche, il y a deux limites nettes : il ne décide pas à votre place et n’approuve pas à votre place. L’approbation relève des associés ou du représentant légal habilité, et l’affectation du résultat suit la même logique.

Le commissaire aux comptes intervient, quand il est requis, pour auditer et émettre ses rapports. Il ne remplace pas la gouvernance non plus. Compter sur lui pour « compenser » une absence de signature fait perdre du temps.

Mini-scénarios: président de SAS en arrêt maladie avec directeur général opérationnel ; gérant de SARL unique ; société sans salarié avec cabinet comptable

Président de SAS en arrêt maladie, mais directeur général opérationnel et déclaré au RCS ? Vous avez un levier : vérifiez les statuts et l’étendue des pouvoirs du directeur général. Si ses pouvoirs couvrent la convocation ou certains actes, ou si une délégation est en place, la mécanique peut continuer.

Gérant de SARL unique, sans autre relais ? Ici, il faut soit une procuration ou un mandat anticipé, soit demander du temps via une prorogation si les conditions sont réunies. Sinon, le calendrier continue de courir pendant votre indisponibilité.

Société sans salarié qui repose uniquement sur un cabinet comptable ? C’est un piège fréquent : tout est prêt, mais personne ne peut valider la dernière étape. En pratique, il faut au moins une personne interne mandatée pour signer et déposer. Un cabinet ne peut pas être votre « tampon » juridique.

Demander un report : prorogation du délai d’approbation et effet sur le dépôt

Parfois, la meilleure décision n’est pas de courir après des signatures bancales, mais de demander un report, proprement, par la bonne voie. Cela évite de fragiliser la suite avec des documents contestables ou incomplets.

Quand ça vaut le coup: arrêt longue durée, impossibilité matérielle réunir l’AGO, compta non finalisée malgré expert-comptable

Si votre arrêt maladie s’inscrit dans la durée et que vous ne pouvez pas réunir une AGO dans les délais habituels, une prorogation peut être une option rationnelle. C’est d’autant plus vrai si les personnes clés sont indisponibles ou si la situation médicale rend l’organisation impossible.

Même logique si les comptes ne sont pas finalisés pour des raisons objectives malgré le travail avec l’expert-comptable. Mieux vaut demander un délai que d’approuver des chiffres incomplets qui devront être corrigés ensuite.

La question à se poser, sans se raconter d’histoires : avez-vous besoin de deux semaines, ou de trois mois ? Si le problème est surtout un manque d’organisation interne, la prorogation ne fera que déplacer la difficulté.

La procédure: requête au président du tribunal, pièces fournir (justificatifs médicaux), calendrier réaliste points vigilance

La voie habituelle passe par une requête au président du tribunal compétent pour demander la prorogation du délai d’approbation. C’est une démarche procédurale, mais généralement accessible si le dossier est propre et cohérent.

Vous joignez des justificatifs, dont des éléments médicaux montrant l’incapacité temporaire et l’impossibilité pratique de tenir l’assemblée. Attention à l’équilibre : il faut justifier, sans divulguer des informations de santé inutiles.

Le timing est déterminant : déposez avant que l’échéance ne soit trop proche. Attendre les derniers jours complique tout, parce que l’instruction prend du temps et que vos partenaires, eux, ne mettent pas leurs exigences en pause.

Conséquences: ce que prorogation change (approbation) et ce qu’elle ne change pas forcément (organisation du dépôt, communication partenaires)

Une prorogation accordée prolonge généralement le délai pour approuver les comptes. Vous gagnez de l’air : plus de temps pour finaliser les documents, obtenir les signatures et organiser une décision réellement sécurisée.

En revanche, elle ne règle pas les problèmes d’accès ou de relais. Il faut toujours organiser qui signe, qui a les identifiants de dépôt en ligne, et qui coordonne avec l’expert-comptable. En clair : on déplace l’échéance, mais on ne remplace pas l’organisation.

Pensez aussi à la communication : banque, fournisseurs, investisseurs peuvent s’interroger si les comptes ne sont pas publiés. Avec une prorogation demandée ou obtenue, vous pouvez expliquer le retard en restant factuel, sans entrer dans votre situation médicale.

En cas de retard dans vos démarches, il est important de se référer à la checklist des affichages obligatoires en entreprise pour éviter des sanctions.

Sécuriser votre entreprise malgré le retard : sanctions injonction impacts concrets

Un retard de dépôt n’est pas qu’un irritant administratif. Il expose la société, et parfois les dirigeants, à des conséquences bien concrètes, juridiques comme commerciales.

Sanctions juridiques : amende pour non-dépôt injonction déposer astreinte ; logique responsabilité dirigeant

Le non-dépôt peut entraîner une amende selon les règles applicables et la pratique de contrôle. Il peut aussi conduire à une injonction de déposer, éventuellement sous astreinte, c’est-à-dire avec une pénalité par jour de retard jusqu’à régularisation.

Cette logique existe pour protéger les tiers : partenaires, clients, concurrents, administrations, qui s’appuient sur les informations publiques du RCS. Des comptes non déposés envoient un signal, qu’il soit justifié ou non.

La responsabilité se tourne souvent vers les dirigeants, puisqu’ils doivent assurer la conformité légale, même s’ils délèguent des tâches. Cela ne veut pas dire que chaque retard déclenche une crise, mais il faut pouvoir démontrer que vous avez agi.

Ce qui se passe pratique : relances injonction greffe/tribunal régularisation comment constituer dossier propre

Dans la réalité, beaucoup de dossiers commencent par des relances, puis des courriers plus formels, et parfois une étape judiciaire si rien ne bouge. Quand vous régularisez, l’objectif est simple : que le dossier passe du premier coup, sans allers-retours.

Préparez un dossier propre : fichiers définitifs, PV daté correctement, signatures cohérentes, rapports joints si requis, option de confidentialité cochée si vous êtes éligible, et paiement effectué si nécessaire. Un détail comme une date incohérente entre PV et comptes suffit parfois à bloquer le dépôt.

Gardez aussi une traçabilité minimale : échanges avec l’expert-comptable sur la version finale, preuves de dépôt, copie des pouvoirs si un mandataire agit. En cas de question, cette documentation montre la bonne foi et l’action, plutôt que l’inaction.

Impacts business souvent sous-estimés : banque covenants crédits notation fournisseurs appels offres ; comment limiter casse (preuves calendrier transparence mesurée)

Les banques peuvent exiger la transmission des comptes annuels à une date donnée. Un retard peut ralentir un renouvellement de crédit, compliquer un dossier, ou déclencher des demandes de justificatifs, même si la trésorerie tient.

Côté fournisseurs, certains outils de notation s’appuient sur les comptes publiés : un dépôt tardif ressemble à un signal de risque, même quand la cause est un simple désordre interne lié à un arrêt maladie. Et dans certains appels d’offres ou processus de référencement, l’absence de comptes sur Infogreffe peut retarder la décision.

Pour limiter les dégâts, restez factuel et mesuré : donnez un calendrier prévisionnel (« AGO prévue à telle date, dépôt dans la foulée ») et, si pertinent, une confirmation de l’expert-comptable sur l’avancement de la clôture. Inutile de détailler votre santé : tenez-vous à l’opérationnel.

Petit rappel, parce que la confusion revient vite : ne pas déposer ses comptes n’est pas la cessation des paiements. L’un relève de la conformité, l’autre de la solvabilité. Les deux peuvent se cumuler, mais les confondre mène soit à la panique, soit au déni.

Pour organiser efficacement vos prochaines étapes, notre méthode sur comment rester zen et organisée vous aidera à planifier vos actions.

Votre prochaine action en 30 minutes : trier bon sujet lancer bonne formalité

On termine de façon très pratique : en une demi-heure, vous pouvez lancer un mouvement concret, même depuis votre lit, avec quelques appels et décisions courtes.

Commencez par identifier le bon « rail ». Rail A : le cycle normal des comptes annuels, de la clôture à l’approbation en AGO, puis au dépôt au RCS via le greffe, Infogreffe ou le guichet unique INPI. Rail B : une tension de trésorerie qui impose de tester rapidement la cessation des paiements avec des chiffres à jour.

Ensuite, verrouillez l’essentiel : vos dates (clôture, date limite d’approbation, délai de dépôt après l’AG), votre signataire (qui signe le PV, qui dépose), et vos accès (identifiants, signature électronique, emplacement des documents). Un échange court avec l’expert-comptable permet de confirmer si les comptes sont finalisés et ce qui manque encore.

Si l’approbation est impossible dans les délais, préparez la demande de prorogation avec les justificatifs nécessaires, en restant sobre sur les éléments médicaux. Et si la trésorerie est sous tension, calculez immédiatement passif exigible et actif disponible sur la semaine, puis faites-vous accompagner sans attendre si le seuil est franchi.

Votre principe d’arbitrage reste le même : sécuriser la continuité d’abord (pouvoirs, documents, calendrier), optimiser ensuite (confidentialité, dépôt en ligne, communication maîtrisée). C’est cette logique qui évite que l’arrêt maladie devienne, par ricochet, une crise de gouvernance.

Foire aux questions

Quelles différences entre dépôt de bilan et dépôt des comptes annuels pendant un arrêt maladie ?

Le dépôt de bilan peut désigner soit la formalité administrative du dépôt des comptes annuels, soit la déclaration de cessation des paiements liée à des difficultés financières. Pendant un arrêt maladie, ces deux notions ne se gèrent pas de la même façon, car l’une est une obligation régulière, l’autre une urgence juridique. Il faut bien identifier la situation pour agir correctement.

Que se passe-t-il si le dirigeant ne peut pas signer les documents pendant son arrêt maladie ?

Si le dirigeant est indisponible, une délégation de pouvoirs, un mandat ou une procuration peut permettre à une autre personne d’agir pour signer et déposer les documents requis. Ces mandats doivent être clairs, précis et conformes aux exigences du greffe pour éviter tout refus. Sans organisation préalable, la société risque des retards ou des complications.

Le retard de dépôt des comptes à cause d’un arrêt maladie entraîne-t-il des sanctions ?

Un retard expose la société à des amendes, injonctions ou astreintes, et peut engager la responsabilité du dirigeant. Ces sanctions visent à protéger les tiers qui s’appuient sur les informations légales. Toutefois, une régularisation rapide avec un dossier complet limite les risques et démontre la bonne foi de l’entreprise.

Comment gérer le calendrier des formalités comptables quand le dirigeant est en arrêt maladie ?

Le calendrier légal reste inchangé : approbation des comptes sous 6 mois après clôture, puis dépôt au greffe dans le mois ou les deux mois suivant l’assemblée. En cas d’impossibilité, une demande de prorogation peut être déposée auprès du tribunal. Anticiper les relais et organiser les délégations évite les retards en cascade.

Que faire si la trésorerie est bloquée pendant un arrêt maladie et que l’on craint un dépôt de bilan au sens cessation des paiements ?

Il faut rapidement évaluer la situation financière en comparant les dettes exigibles à la trésorerie disponible. Si l’entreprise est en cessation des paiements, la déclaration au tribunal est obligatoire dans un délai court. Dans ce contexte, l’arrêt maladie ne suspend pas cette obligation, et un accompagnement juridique est recommandé sans délai.