- Un mémento fiscal guide efficacement vos choix fiscaux et sécurise votre déclaration.

- Il regroupe barèmes, calendrier fiscal, checklists et exemples pour une lecture rapide.

- Le choix PFU ou barème doit être comparé selon votre taux marginal d’imposition et situation.

- Conservez et organisez soigneusement vos justificatifs pour faciliter corrections et contrôles.

- Le mémento couvre aussi les revenus fonciers, LMNP, plus-values et obligations déclaratives associées.

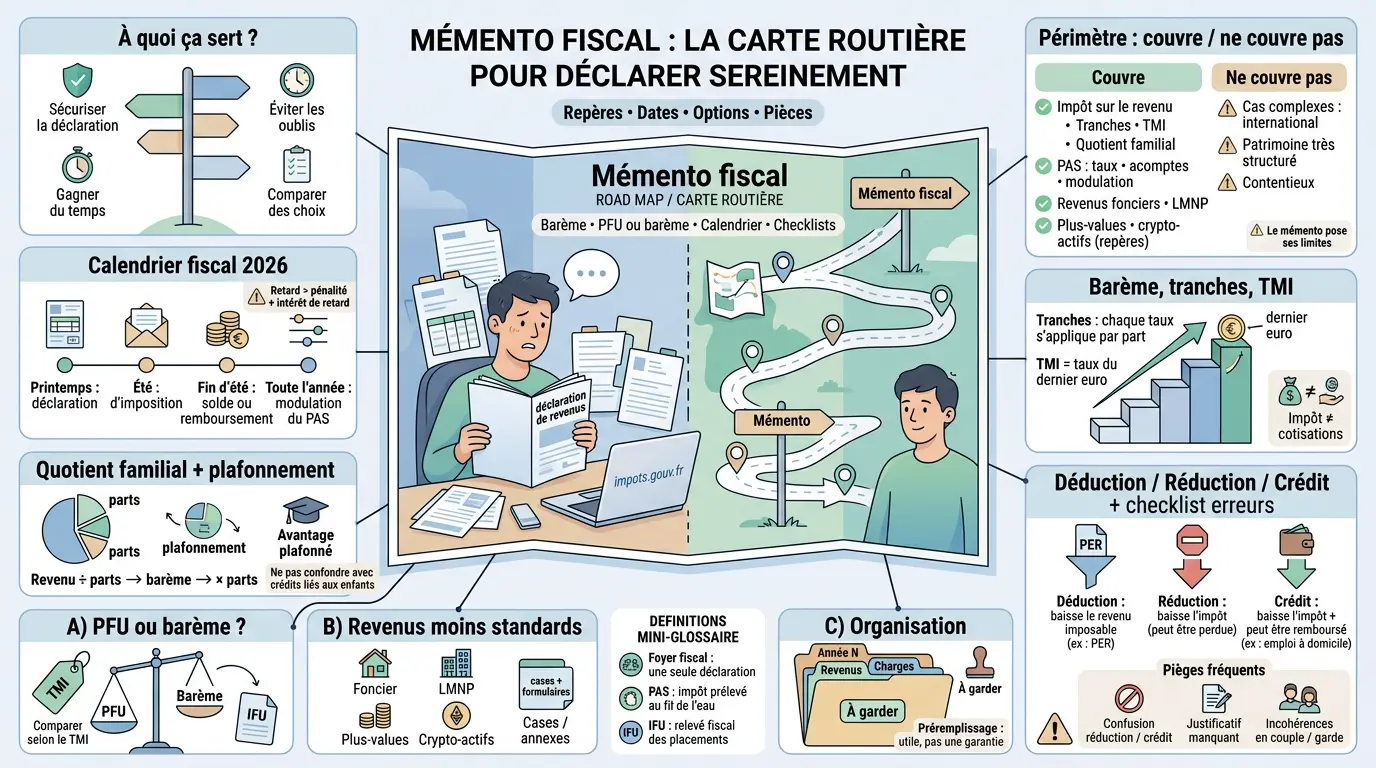

Vous avez peut-être déjà vécu ça : vous ouvrez la déclaration de revenus, vous avez trois onglets, deux attestations, et une petite voix qui dit : « Je vais forcément oublier un truc. » Un mémento fiscal sert exactement à calmer cette sensation. Pas en « faisant à votre place », mais en vous donnant une carte routière : barème de l’impôt sur le revenu, options à arbitrer (PFU ou barème), calendrier fiscal, pièces à garder. On va le traiter comme un outil de bureau : simple, concret, et utile quand on a peu de temps.

Mémento fiscal : à quoi il sert vraiment et ce que vous devez y trouver

Un bon mémento fiscal ne remplace pas un conseil personnalisé, mais il évite les erreurs bêtes et les oublis en vous guidant sur les règles, les seuils et les dates. Il vous aide aussi à remettre de l’ordre dans les notions qui se ressemblent. Et, surtout, il vous fait gagner du temps au moment où vous en avez le moins.

Clarifier l’objectif : un outil de repérage pour sécuriser votre déclaration et vos choix

Le mémento fiscal, dans la vraie vie, c’est un panneau de signalisation. Il vous permet de retrouver vite une règle (barème de l’impôt sur le revenu, plafonds), une option (PFU ou barème), ou une échéance (dates limites de déclaration). Vous ne cherchez pas « de la théorie » : vous cherchez quoi vérifier et à quel endroit.

Côté organisation, je le vois comme une checklist qui évite les angles morts. Qu’est-ce qui change si vous modulez votre taux de prélèvement à la source ? À quel moment arrive le solde d’impôt ? Quand le budget est serré, ces détails deviennent très concrets.

L’autre usage est plus stratégique, et c’est souvent là que ça se joue. Le mémento sert à comparer des choix qui se ressemblent mais n’ont pas le même effet : déduction fiscale vs crédit d’impôt, frais réels vs abattement, PFU vs barème de l’impôt sur le revenu. Les erreurs coûtent rarement « un peu » : elles coûtent surtout quand on a choisi la mauvaise case.

Délimiter le périmètre : ce que le guide couvre et ce qu’il ne couvre pas

Un mémento fiscal sérieux couvre généralement l’impôt sur le revenu : déclaration de revenus, barème, tranches d’imposition, quotient familial, réductions et crédits d’impôt. Il traite aussi du prélèvement à la source : taux, acomptes contemporains pour certains revenus, modulation du taux. Sans ces bases, le guide n’est qu’un résumé vague.

Il doit aussi parler des revenus moins « standards » : revenus fonciers, LMNP (location meublée non professionnelle), plus-values mobilières ou immobilières, PFU (flat tax), parfois crypto-actifs. Et il doit expliquer les obligations déclaratives associées (cases, formulaires annexes). Sinon, il manque une partie essentielle du tableau.

En revanche, un mémento ne peut pas trancher tous les cas particuliers. Si vous êtes entre deux pays avec convention fiscale, si vous avez une structuration patrimoniale complexe ou un contentieux en cours, on sort du « mémento » et on entre dans l’analyse au cas par cas. Un bon guide doit au moins poser ses limites clairement, pour éviter les fausses certitudes.

À qui ça parle : salarié, indépendant, LMNP/SCI… et qui décide dans votre foyer fiscal ?

Si vous êtes salarié avec uniquement des salaires et deux avantages fiscaux classiques (dons aux associations, emploi à domicile), le mémento sert surtout de garde-fou. Il évite l’oubli d’un justificatif, ou la confusion entre réduction d’impôt et crédit d’impôt. C’est simple, mais ça évite des erreurs pénibles à rattraper.

Si vous êtes indépendant ou avec des revenus mixtes (salaires + micro-entreprise + foncier), il devient presque indispensable. Il permet de recaler les notions : quels revenus déclenchent des acomptes contemporains ? Quels formulaires s’ajoutent ? Beaucoup confondent « mensualisation » et « prélèvement à la source », alors que l’articulation n’est pas la même selon la nature du revenu.

Et puis il y a le sujet qui revient tout le temps quand on parle de net, de budget et de décisions : qui pilote dans le foyer fiscal ? Vous déclarez ensemble ou séparément ? Qui a accès au compte impots.gouv.fr ? Qui valide les options PFU/barème ? Tant que ce point n’est pas clair, on avance à moitié, et on multiplie les « on verra plus tard ».

Ce que j’attends d’un bon support : barèmes, checklists, exemples chiffrés

Un bon support doit permettre une lecture rapide. Je veux voir un calendrier fiscal lisible (déclaration en ligne et papier, avis d’imposition, solde), puis des repères stables (barème de l’impôt sur le revenu actualisé) et des tableaux synthétiques. Si je dois lire 30 pages avant de comprendre où regarder mon TMI, c’est raté.

Je veux aussi des exemples chiffrés réalistes. Pas besoin d’une simulation parfaite au centime près : l’objectif, c’est l’ordre de grandeur. Un bon exemple montre l’impact d’un PER déductible ou des frais réels selon votre tranche, et vous aide à comprendre « pourquoi » le résultat change.

Enfin, je veux des checklists actionnables. Quels documents rassembler ? Quelles cases vérifier pour l’emploi à domicile ? Et surtout : quelles erreurs fréquentes éviter (comme un doublon de pensions alimentaires déclarées deux fois dans un couple recomposé). Ce n’est pas rare, et c’est typiquement le genre de piège qu’un mémento doit anticiper.

Calendrier fiscal 2026 : les dates qui font gagner du temps (et évitent les pénalités)

Avant même les cases à cocher, votre vrai allié est une vision claire des échéances fiscales. Quand les dates sont posées, vous évitez les retards, les justificatifs introuvables et les décisions prises dans l’urgence. Et, au passage, vous limitez le risque de majorations inutiles.

Lister les grandes échéances : déclaration, avis d’imposition, solde et ajustements

Le cœur du calendrier fiscal tourne autour de trois moments : la déclaration, puis la réception de l’avis d’imposition, puis le paiement du solde si nécessaire. Entre-temps, il y a des ajustements possibles, comme la modulation du taux de prélèvement à la source si votre situation change fortement. Ce sont des actions simples, mais elles doivent arriver au bon moment.

Pour beaucoup de foyers fiscaux salariés « classiques », tout paraît automatique parce que l’impôt est déjà prélevé chaque mois. Attention au décalage : crédits et réductions recalculent l’impôt final. Résultat possible : remboursement… ou solde à payer en fin d’été.

Vous avez eu une baisse notable de revenus ? Une naissance ? Un passage à temps partiel ? La question utile est : quand agir sur votre taux de prélèvement à la source pour éviter un trop-perçu ou un sous-perçu. Attendre septembre peut créer un trou de trésorerie, et ce n’est jamais agréable à absorber.

Déclarer en ligne ou sur papier : zones, dates limites et retard

La déclaration en ligne a plusieurs dates limites selon votre département. La déclaration papier a sa propre date limite nationale, souvent plus tôt qu’on ne l’imagine. Et si vous alternez papier et en ligne sans être certain du canal attendu, vous prenez le risque d’un retard involontaire.

En cas de retard, il peut y avoir majoration et intérêts de retard. Des tolérances existent parfois quand c’est très court et justifié, mais elles ne sont jamais garanties. Miser là-dessus pour économiser quinze minutes, c’est rarement un bon calcul.

Si vous êtes manager ou dirigeant de PME avec peu de bande passante mentale au printemps, bloquez un créneau fixe dans l’agenda. Traitez-le comme une réunion client non déplaçable. Une heure maintenant vaut souvent mieux qu’une journée plus tard, avec stress et pièces manquantes.

Payer : acompte, mensualisation et solde avec le prélèvement à la source

Le prélèvement à la source règle une grande partie du paiement pendant l’année, via votre employeur ou organisme payeur. Pour certains revenus non salariés ou des revenus fonciers importants, ce sont plutôt des acomptes contemporains prélevés directement par l’administration fiscale (mensuels ou trimestriels). Ce point change la façon dont vous pilotez votre trésorerie.

La mensualisation existe encore comme modalité pour certains paiements résiduels selon des situations anciennes ou des taxes spécifiques. Pour l’impôt sur le revenu dans le cadre du prélèvement à la source, ce qui compte surtout est le recalcul après déclaration : impôt final dû moins impôt déjà prélevé, ce qui donne un solde… positif ou négatif.

Point pratique : si vous choisissez mal entre acompte trimestriel et mensuel quand c’est possible, vous pouvez créer un effet « marche » sur votre compte bancaire. Rien d’illégal, juste inconfortable si votre budget est tendu. Et oui, ça se pilote comme un planning : la régularité vaut souvent du confort.

Tableau récapitulatif : dates + documents à rassembler

Voici un tableau simple : gardez-le près de vos dossiers administratifs. Il sert surtout à caler vos rappels internes avant chaque date limite de déclaration, et à éviter la chasse aux documents au dernier moment.

| Moment clé | Ce qui se passe | Pour qui | Action utile | Documents |

|---|---|---|---|---|

| Printemps | Déclaration en ligne ou papier | Tous les foyers fiscaux | Vérifier les cases sensibles | Bulletins, IFU, attestations |

| Été | Avis d’imposition | Tous | Contrôler le calcul et le TMI | Avis complet + détail du calcul |

| Fin d’été / automne | Solde d’impôt ou remboursement | Foyers avec écart PAS/crédits | Anticiper la trésorerie | RIB + suivi sur impots.gouv.fr |

| Toute l’année | Modulation du taux de PAS possible | Variation forte de revenus/charges | Ajuster si pertinent | Estimation de revenus |

| Toute l’année | Acomptes contemporains | Indépendants, revenus fonciers, etc. | Choisir la périodicité, ajuster la base | Relevés de recettes et loyers |

Un IFU est un imprimé fiscal unique fourni par les banques, courtiers ou plateformes sur les intérêts, dividendes et plus-values selon les cas. Gardez-le systématiquement, même si tout paraît prérempli.

Dans vos documents prioritaires : attestations d’emploi à domicile, reçus de dons aux associations, versements sur PER déductible, intérêts d’emprunt locatif selon le régime des revenus fonciers. Sans ces pièces, une correction ultérieure devient vite compliquée.

Impôt sur le revenu : barème, quotient familial et plafonnements — ce qui change vos arbitrages

Pour décider intelligemment entre options fiscales courantes, il faut comprendre comment fonctionne réellement le barème de l’impôt sur le revenu dans votre foyer fiscal. Ce n’est pas une affaire de « trucs et astuces », mais de mécanique. Une fois la mécanique claire, vos arbitrages deviennent plus simples et plus sûrs.

Tranches et TMI : pourquoi une hausse ne part pas « à 100 % » en impôts

Le barème de l’impôt sur le revenu fonctionne par tranches : chaque tranche applique son taux uniquement sur la part correspondante du revenu imposable. Votre TMI est donc le taux appliqué au dernier euro imposable. Il ne s’applique pas rétroactivement aux euros précédents.

C’est là qu’on entend souvent : « Si je prends 200 € brut en plus, je vais tout perdre en impôts. » Non. Votre hausse augmente seulement la fraction située dans la tranche la plus haute, pas l’ensemble de vos revenus.

Dans les discussions primes/augmentation, on mélange aussi souvent impôt et cotisations sociales. Ce sont deux circuits différents, avec des règles différentes. Comprendre cette séparation aide à poser les bons calculs, et à éviter les décisions prises sur une intuition anxieuse.

Quotient familial : effet réel sur le calcul et plafonnements

Le quotient familial divise le revenu imposable par un nombre de parts lié au foyer fiscal (couple, enfants ou personnes à charge). Cela réduit mécaniquement l’impôt calculé via le barème, puisqu’on applique des tranches plus basses sur chaque part, puis on remultiplie. Sur le papier, c’est simple.

Mais l’avantage est plafonné : au-delà d’un certain gain lié aux parts supplémentaires, l’économie ne continue pas linéairement. C’est souvent mal compris lors des changements familiaux : naissance, garde alternée, rattachement ou détachement d’un enfant majeur. Et c’est précisément dans ces périodes qu’on a autre chose à penser.

Autre confusion fréquente : confondre quotient familial (mécanique de calcul) avec les crédits ou réductions liés aux enfants (garde, scolarité). Ce sont des leviers distincts. Ils peuvent se cumuler selon conditions, mais il faut des justificatifs cohérents et une déclaration bien alignée.

Mini-exemples chiffrés : trois profils pour visualiser

Prenons trois profils simplifiés, juste pour visualiser les effets relatifs. L’objectif n’est pas de prédire votre avis exact : le montant final dépendra toujours du revenu imposable précis, des charges déductibles et de la composition du foyer fiscal. Mais ces repères aident à raisonner.

Profil 1 : célibataire salarié sans enfant. Son levier principal est souvent limité : frais réels vs abattement automatique, et quelques crédits ou réductions (dons, parfois emploi à domicile). Dans ce cas, le mémento sert surtout à ne rien oublier et à choisir le bon régime de frais.

Profil 2 : couple avec deux enfants. Le quotient familial joue, mais avec plafonnement. Les crédits d’impôt (emploi à domicile, garde) peuvent peser davantage que le quotient lui-même, selon les dépenses. C’est typiquement un profil où l’ordre des vérifications compte : parts, puis crédits, puis cohérence des justificatifs.

Profil 3 : foyer avec PER déductible et frais réels élevés. Ici, l’arbitrage porte surtout sur la déduction fiscale, et donc sur le TMI. Un raccourci utile : plus le TMI est haut, plus une déduction fiscale comme le PER déductible peut réduire efficacement l’impôt dû, tant que cela correspond à vos objectifs et à votre capacité de trésorerie. Et oui, beaucoup versent sans vérifier le plafond disponible : c’est un classique.

Déductions, réductions et crédits d’impôt : la checklist qui évite d’oublier

La différence entre ces trois notions change directement votre impôt final. C’est donc un endroit où un mémento fiscal bien fait vaut son poids en tranquillité. Une déclaration « correcte » n’est pas seulement une déclaration complète : c’est une déclaration cohérente, avec les bons justificatifs au bon endroit.

Déduction fiscale vs réduction vs crédit : comprendre sans jargon

Une déduction fiscale diminue votre revenu imposable. Exemple typique : PER déductible, pensions alimentaires sous conditions, certains frais réels professionnels. Son intérêt dépend beaucoup du TMI, puisque c’est lui qui valorise chaque euro retiré du revenu taxable.

Une réduction d’impôt diminue directement l’impôt calculé, mais elle ne descend pas forcément sous zéro. Elle peut donc être partiellement « perdue » si votre impôt initial est faible. On voit souvent ce cas chez des jeunes actifs peu imposés qui cochent une réduction sans bénéfice immédiat.

Un crédit d’impôt diminue aussi l’impôt, mais peut être remboursable si son montant dépasse celui dû. L’exemple phare est l’emploi à domicile selon les dépenses éligibles. Une fois qu’on a compris cette logique, une grande partie devient simplement mécanique.

Les dispositifs courants : dons, emploi à domicile, frais réels, PER déductible

Les dons aux associations ouvrent généralement droit à réduction d’impôt sous conditions : gardez le reçu fiscal. Beaucoup pensent que donner « sort » automatiquement du revenu imposable. Dans la plupart des cas grand public, non : ce n’est pas une déduction, c’est une réduction.

L’emploi à domicile ouvre droit à un crédit d’impôt dès lors que les prestations sont éligibles et les dépenses correctement justifiées. Les plateformes et intermédiaires n’exonèrent pas de la preuve : facture claire indispensable. Sans document propre, vous vous exposez à une correction, parfois tardive, toujours pénible.

Les frais réels, eux, demandent une logique différente : vous renoncez à l’abattement automatique et vous justifiez des dépenses professionnelles. C’est intéressant si vos frais sont significatifs, mais il faut être capable de documenter. Enfin, le PER déductible est un levier de déduction puissant quand il est utilisé dans le bon timing, avec le bon plafond, et une vision claire de votre TMI.

Les erreurs fréquentes : ce qu’un mémento doit vous faire éviter

Première erreur : confondre réduction et crédit, et s’étonner ensuite d’un résultat « qui ne rembourse rien ». Ce n’est pas un bug : c’est la règle. Un mémento doit vous rappeler ce point au moment où vous cochez la case, pas après.

Deuxième erreur : déclarer une dépense sans pouvoir produire le justificatif correspondant. Le préremplissage donne une fausse sensation de sécurité : il facilite, mais il ne prouve rien. Le jour où l’administration demande un document, c’est votre dossier qui doit tenir.

Troisième erreur : cumuler des éléments incohérents, surtout en cas de séparation, garde alternée, ou famille recomposée. Parts, pensions, rattachements : tout est lié. Le mémento n’a pas besoin de faire du droit de la famille, mais il doit au moins vous alerter sur ces zones à risque.

Pour mieux comprendre les différentes déductions fiscales, notre article sur les frais de gestion : définition et points de vigilance peut s’avérer utile.

PFU ou barème : l’arbitrage qui revient chaque année

Le choix entre PFU (flat tax) et barème de l’impôt sur le revenu revient régulièrement dès qu’on parle d’intérêts, de dividendes ou de plus-values. Il peut sembler technique, mais l’idée est simple : on compare deux modes d’imposition, et on retient celui qui est le plus favorable. Un bon mémento vous aide surtout à ne pas décider « au feeling ».

Comprendre le choix : deux logiques d’imposition, un impact concret

Le PFU est un mode d’imposition forfaitaire, souvent présenté comme « plus simple ». Le barème, lui, intègre ces revenus dans votre revenu imposable et applique les tranches. Selon votre TMI, l’un ou l’autre peut être plus intéressant.

Ce choix n’est pas uniquement une question de taux. Il dépend aussi de votre situation globale, de vos autres revenus, et de l’effet sur certains mécanismes annexes. C’est précisément pour ça qu’un mémento doit expliquer la logique, pas seulement donner une définition.

Dans la pratique, l’arbitrage devient concret quand vous recevez vos documents financiers. Vous avez un IFU, des revenus de capitaux mobiliers, parfois des plus-values : c’est là que vous devez savoir si vous laissez le choix par défaut ou si vous optez pour le barème.

À quel moment se poser la question : quand ça vaut la peine de comparer

Si vos revenus sont modestes et votre TMI faible, le barème peut parfois être plus doux que le PFU. À l’inverse, si votre TMI est élevé, le PFU peut offrir une forme de stabilité, et éviter une taxation plus lourde via le barème. Ce n’est pas une règle universelle, mais une logique de comparaison.

Le mémento doit vous aider à repérer les situations où la comparaison est pertinente. Par exemple, quand vous avez eu une année atypique : baisse de revenus, congé, changement d’activité. Une année « creuse » peut rendre le barème plus intéressant ponctuellement.

À l’inverse, si votre situation est stable et que les montants sont faibles, l’enjeu peut être limité. Dans ce cas, le mémento vous évite surtout de passer une heure sur un arbitrage qui ne change presque rien. Le bon outil, c’est aussi celui qui vous dit où ne pas perdre de temps.

Les pièges classiques : option mal comprise, cases mal cochées, oubli de documents

Le premier piège, c’est de croire que l’option est « automatique » et identique pour tous les revenus. En réalité, la déclaration peut prévoir des choix, des cases, et des conséquences différentes selon la nature des gains. Un mémento doit vous montrer où regarder, et quoi relire avant validation.

Le deuxième piège, c’est l’oubli de documents, ou la confiance excessive dans le préremplissage. L’IFU est central : il synthétise des informations qui peuvent alimenter plusieurs lignes de déclaration. S’il manque, vous risquez soit l’oubli, soit une saisie approximative.

Le troisième piège, c’est de décider PFU ou barème sans relier ça à votre TMI et à votre foyer fiscal. Un célibataire et un couple avec deux enfants n’ont pas la même lecture, même à revenus comparables. Le mémento doit remettre le contexte au centre, sinon il devient un catalogue.

Revenus fonciers, LMNP et autres revenus « moins standards » : ce que le mémento doit cadrer

Dès que vous sortez du salaire « simple », la déclaration devient un assemblage de régimes, de formulaires et de notions proches. C’est là que le mémento fiscal prend toute sa valeur : il vous aide à ne pas vous perdre dans les cases, et à comprendre quel régime s’applique. Sans ça, on finit vite par déclarer « à moitié », puis corriger dans la douleur.

Revenus fonciers : régimes, charges et justificatifs

Les revenus fonciers posent d’abord une question de régime. Selon votre situation, vous pouvez être dans un régime simplifié ou dans un régime réel avec charges déductibles. Le mémento doit expliquer ce que cela implique, sans vous noyer dans les détails.

Le point clé, c’est la cohérence entre ce que vous déduisez et ce que vous pouvez justifier. Intérêts d’emprunt, travaux, frais de gestion : ce sont des sujets sensibles. Un bon mémento vous rappelle aussi qu’une dépense n’est pas « déductible parce qu’elle existe », mais parce qu’elle répond à des conditions.

Enfin, il doit vous indiquer les documents à conserver et la logique de classement. Quand on a plusieurs biens, ou une gestion en couple, le risque n’est pas seulement l’erreur : c’est l’erreur impossible à expliquer deux ans plus tard faute de pièces.

LMNP : ce que le guide doit rendre lisible

La LMNP (location meublée non professionnelle) ajoute une couche de complexité, notamment parce qu’on n’est plus dans les mêmes catégories que les revenus fonciers « classiques ». Le mémento doit au minimum clarifier les grandes lignes : quel type de revenus, quelles obligations, et quelles conséquences sur la déclaration.

Ce qui compte, c’est de savoir où vous êtes : régime micro ou régime réel, et ce que chaque option change dans votre suivi. Même si le mémento ne fait pas votre comptabilité, il doit vous éviter les confusions de base, celles qui entraînent des déclarations incohérentes.

Enfin, il doit rappeler le réflexe essentiel : ne pas attendre la dernière minute pour rassembler les éléments. La LMNP se pilote sur l’année, pas seulement au moment de déclarer. Un mémento utile vous pousse à organiser vos pièces au fil de l’eau.

Plus-values, crypto-actifs : l’exigence de rigueur

Les plus-values mobilières ou immobilières, et parfois les crypto-actifs, demandent une rigueur particulière. Les montants peuvent être significatifs, et les obligations déclaratives ne se résument pas à une seule case. Le mémento doit au moins vous indiquer les grandes catégories et les documents nécessaires.

Le piège classique, c’est de se dire : « C’est une plateforme, donc c’est déjà fait. » Non : la plateforme fournit des éléments, mais c’est vous qui déclarez. Et si vous avez plusieurs intermédiaires, le risque d’oubli augmente mécaniquement.

Sur ces sujets, le mémento ne remplace pas un accompagnement si votre situation est complexe. Mais il peut éviter les erreurs grossières : omission, incohérence, ou déclaration faite sans justificatif exploitable. Et c’est déjà beaucoup.

En matière de revenus fonciers, il est essentiel de bien s’informer. Consultez notre article sur le démembrement de propriété : avantages et risques pour une vision plus complète.

Pièces à conserver et organisation : le vrai gain de temps, c’est après

On pense souvent que l’enjeu est de « remplir la déclaration ». En réalité, l’enjeu, c’est de pouvoir justifier, corriger et répondre si besoin. Un mémento fiscal bien conçu ne se contente pas de lister des documents : il vous aide à organiser votre dossier. Et cette organisation vous fait gagner du temps… surtout après coup.

Les documents incontournables : ce que vous devez retrouver en 2 minutes

Certains documents reviennent presque chaque année. Bulletins de salaire, attestations, IFU, justificatifs de dons, documents liés à l’emploi à domicile : ce sont vos basiques. Le mémento doit les rappeler clairement, sans transformer ça en inventaire interminable.

L’idée n’est pas d’archiver « tout et n’importe quoi ». C’est d’archiver ce qui prouve les montants déclarés. Si vous devez corriger une case, contester une erreur ou répondre à une demande, ce sont ces pièces qui feront la différence.

Un bon réflexe consiste à regrouper par année fiscale, puis par thème : revenus, charges, crédits et réductions. Vous n’avez pas besoin d’un système sophistiqué. Vous avez besoin d’un système que vous tenez vraiment.

Préremplissage : utile, mais pas une garantie

Le préremplissage facilite la déclaration, surtout pour les salaires et certains revenus financiers. Mais il ne remplace pas votre contrôle. Un mémento doit vous rappeler quelles lignes vérifier, et pourquoi elles sont sensibles.

Le risque, c’est de valider vite parce que « tout a l’air déjà là ». Or, une information préremplie peut être incomplète, ou ne pas refléter un changement de situation. Et si vous corrigez, vous devez pouvoir expliquer votre correction.

Autre point : le préremplissage ne dispense pas de conserver les justificatifs. Même si l’information vient d’un tiers, c’est votre déclaration. Le mémento doit garder ce message simple, sans dramatiser, mais sans l’édulcorer.

Classer pour mieux corriger : la méthode qui évite la panique

La plupart des corrections arrivent pour deux raisons : un oubli, ou un document retrouvé après validation. Si votre classement est clair, vous corrigez vite. S’il est flou, vous perdez une soirée à reconstituer.

Une méthode efficace consiste à faire une « pochette déclaration » avec les pièces qui alimentent directement des cases sensibles. Vous y mettez les attestations d’emploi à domicile, les reçus de dons, les versements PER déductible, et les documents financiers. Le mémento n’a pas besoin d’inventer une méthode : il doit proposer une méthode simple.

Enfin, il doit rappeler un point de bon sens : ne mélangez pas les années. Beaucoup d’erreurs viennent d’un document de l’année N-1 glissé dans l’année N. Le classement par année, même minimaliste, réduit ce risque de façon spectaculaire.

Pour optimiser votre organisation, notre méthode sur comment rester zen et organisée pourrait vous aider à mieux gérer vos pièces à conserver.

Conclusion : le mémento fiscal, un outil simple pour déclarer plus sereinement

Un mémento fiscal n’est pas un luxe, ni un gadget. C’est un outil de repérage qui sécurise votre déclaration, vous aide à arbitrer les options qui comptent (PFU ou barème, frais réels ou abattement, déduction ou crédit), et vous évite les oublis coûteux. Son intérêt augmente dès que vos revenus se diversifient ou que votre situation change.

Si vous deviez retenir une idée : un bon mémento ne vous noie pas. Il vous guide, il vous alerte sur les zones à risque, et il vous donne des repères stables (barèmes, calendrier, documents). Et quand arrive le printemps, vous n’ouvrez plus votre déclaration avec la même petite voix inquiète : vous avez une carte, et vous savez où vous allez.

Foire aux questions

Qu’est-ce qu’un mémento fiscal et à quoi sert-il concrètement ?

Un mémento fiscal est un guide synthétique qui facilite la déclaration d’impôts en regroupant les règles clés, les échéances et les documents à fournir. Il ne remplace pas un conseil personnalisé, mais aide à éviter les oublis et erreurs courantes tout en gagnant du temps lors de la déclaration.

Comment choisir entre le prélèvement forfaitaire unique (PFU) et le barème progressif ?

Le choix entre PFU et barème dépend de votre taux marginal d’imposition et de votre situation personnelle. Le PFU est souvent plus simple et stable, tandis que le barème peut être avantageux si votre revenu est faible ou variable. Un bon mémento fiscal vous guide pour comparer ces options en fonction de vos revenus.

Quels types de revenus et situations un mémento fiscal doit-il couvrir ?

Un guide complet inclut les revenus salariaux, fonciers, les revenus de location meublée non professionnelle (LMNP), ainsi que les plus-values et parfois les crypto-actifs. Il précise aussi les obligations déclaratives et les formulaires associés, tout en indiquant ses limites face aux cas complexes comme les conventions fiscales internationales.

Pourquoi est-il crucial d’organiser ses justificatifs et documents fiscaux ?

Conserver et classer clairement vos documents permet de répondre rapidement à une demande de l’administration ou de corriger une erreur. Un mémento fiscal efficace propose une méthode simple pour rassembler les pièces essentielles, ce qui évite stress et perte de temps en cas de contrôle ou de modification de la déclaration.

Comment un mémento fiscal facilite-t-il la gestion du calendrier fiscal ?

Il offre une vision claire des dates clés pour la déclaration, le paiement du solde et les ajustements du prélèvement à la source. En suivant ce calendrier, vous évitez les retards et les pénalités, tout en adaptant votre taux de prélèvement en fonction de vos changements de situation.