- La SCEA permet d’exploiter une activité agricole avec des associés exploitants et non exploitants.

- La responsabilité des associés est indéfinie, impliquant un risque personnel en cas de dettes.

- Les statuts doivent clairement définir la gouvernance, les apports et les règles de décision pour éviter les conflits.

- Le choix entre IR et IS impacte la gestion fiscale et la distribution des bénéfices dans une SCEA.

- La SCEA offre plus de souplesse que d’autres statuts agricoles, mais nécessite un cadre rigoureux.

- La création d’une SCEA demande une préparation rigoureuse des documents et une bonne anticipation des coûts et délais.

Monter une exploitation, accueillir un associé, préparer une transmission… sur le papier, la Société Civile d’Exploitation Agricole (SCEA) coche souvent des cases. Sur le terrain, ce statut juridique agricole peut aussi devenir une source de tensions si la « tuyauterie » n’est pas claire : qui décide, qui paie quoi, et qui porte le risque quand la banque appelle. Vous vous demandez peut-être si la SCEA est faite pour vous ou si un GAEC, une EARL ou une SARL agricole serait plus cohérent. On va poser les bases, puis rentrer dans les choix qui évitent les mauvaises surprises.

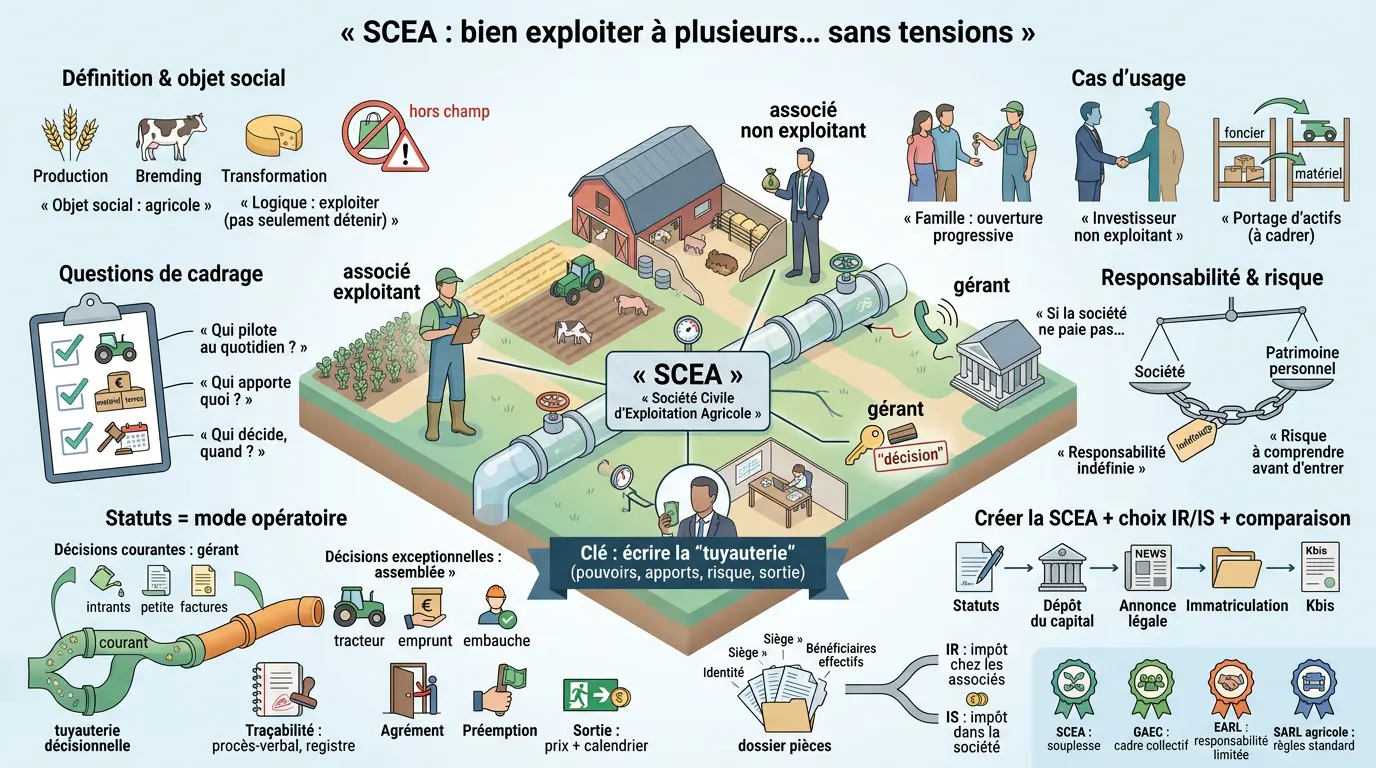

SCEA : définition, rôle et cas d’usage (quand ce statut a du sens)

Une SCEA sert à exploiter, mais sa souplesse impose de clarifier l’organisation dès le départ.

Définition simple : Société Civile d’Exploitation Agricole et objet social

La SCEA signifie Société Civile d’Exploitation Agricole. Concrètement, c’est une société civile dont l’objet social doit rester agricole, donc centré sur l’exploitation agricole (produire, élever, transformer dans le cadre autorisé), pas sur des activités « hors champ » par défaut.

Le point clé, c’est la logique « exploitation » plutôt que « détention ». On confond souvent avec une structure destinée à porter du foncier uniquement. Or on peut apporter du foncier à une SCEA, mais son cœur reste l’activité agricole et sa gestion au quotidien.

Si vous êtes manager de l’exploitation (au sens opérationnel), posez-vous une question simple : qui pilote la production et les engagements (intrants, investissements matériel, embauches saisonnières) ? La réponse doit se lire dans les statuts SCEA et dans les pouvoirs du gérant.

Cas d’usage concrets : famille qui s’ouvre, investisseur non exploitant, portage d’actifs

Premier scénario classique : une exploitation familiale où un enfant s’installe et où on veut ouvrir le capital social progressivement. La SCEA permet de répartir des parts sociales entre plusieurs associés et de cadrer la gouvernance sans figer à l’excès.

Deuxième scénario : vous cherchez des fonds et vous envisagez un associé non exploitant (un proche investisseur ou un partenaire financier local). La SCEA est souvent citée parce qu’elle accepte plus facilement cette mixité « exploitants / non exploitants » que certaines formes plus encadrées.

Troisième scénario : vous voulez isoler certains actifs (matériel, foncier) et organiser leur mise à disposition pour l’exploitation. Ça se fait, mais il faut écrire proprement le fonctionnement pour éviter l’usine à gaz : qui amortit quoi, qui assure quoi, qui supporte les réparations lourdes ? Honnêtement, c’est là que les conflits naissent.

Questions de cadrage avant de choisir ce statut

Avant même de parler fiscalité ou annonce légale, je reviens toujours aux mêmes questions courtes. Qui exploite au quotidien, c’est-à-dire qui prend les décisions de production et signe les engagements récurrents ?

Ensuite : qui apporte quoi ? Apport en numéraire (cash), apport en nature (matériel), apport de foncier… Chaque type d’apport raconte une histoire différente en termes de pouvoir et de sortie possible.

Enfin : qui décide à quel moment ? Décision courante par le gérant de SCEA ? Décision exceptionnelle en assemblée ? Si ces seuils ne sont pas écrits clairement, on improvise. Et l’improvisation coûte cher quand un associé veut partir ou quand il faut refinancer.

Qui peut créer la société ? Associés, apports et responsabilité

Avant la fiscalité et les démarches d’immatriculation, il faut comprendre qui entre au capital et quel risque chacun accepte.

Conditions de création : associés, objet agricole et capital social

Une SCEA se crée avec au moins deux associés. Ils peuvent être personnes physiques ou morales selon votre montage. En pratique, on voit souvent un binôme familial ou un duo exploitant + investisseur.

Le capital social est librement fixé dans beaucoup de cas. Attention toutefois au signal envoyé aux partenaires : un capital trop bas face à des besoins élevés peut compliquer la discussion bancaire. Le capital est divisé en parts sociales, avec des droits financiers (résultat) et politiques (vote) définis par vos statuts.

Dernier point structurant : l’objet social agricole doit être cohérent avec ce que vous faites vraiment. Une formulation trop large peut déclencher des allers-retours au moment de l’immatriculation. Une formulation trop étroite peut bloquer un projet annexe pourtant logique sur votre exploitation agricole.

Responsabilité indéfinie : ce que ça implique vraiment en cas de dettes

La responsabilité indéfinie effraie parce qu’on imagine une solidarité automatique illimitée. En réalité, on parle d’une logique civile où chaque associé peut être tenu sur son patrimoine personnel pour les dettes sociales si la société ne peut pas payer. Ce n’est pas théorique quand il y a emprunt matériel ou aléas climatiques mal couverts.

Ce point est souvent mal compris lors d’une entrée au capital « pour aider ». Côté associé non exploitant, posez-vous franchement la question : êtes-vous prêt à porter du risque comme un co-emprunteur indirect ?

Dans les faits, banques et fournisseurs analysent aussi votre montage contractuel. Une caution personnelle demandée au gérant change encore la donne. D’où l’intérêt de relire ensemble statuts + prêts + garanties comme un seul dossier.

Apports : numéraire, nature (matériel) et apport de foncier

L’apport en numéraire est simple sur le principe : on injecte du cash contre des parts sociales. Mais il faut tracer le dépôt du capital social correctement dès le départ pour éviter des complications lors de l’immatriculation ou d’un contrôle bancaire ultérieur.

L’apport en nature vise souvent du matériel agricole déjà détenu par un associé. Là, tout se joue sur la valorisation : si vous surestimez pour « équilibrer » politiquement le tour de table, vous créez un passif relationnel dès le premier jour. Et ces discussions sur « la vraie valeur » ressortent presque toujours au moment d’une cession de parts.

L’apport de foncier est sensible car il mélange valeur patrimoniale long terme et usage professionnel court terme. Parfois, louer le foncier à la société plutôt que l’apporter est plus lisible pour tout le monde. Ce n’est ni mieux ni moins bien ; c’est un arbitrage entre contrôle patrimonial et simplification.

Statuts : les clauses qui évitent les conflits à l’entrée, pendant, et à la sortie

Les statuts SCEA sont votre mode opératoire ; s’ils sont vagues, tout devient négociation sous stress.

Clauses indispensables : objet social agricole, capital, gérance et décisions collectives

Commencez par verrouiller trois zones simples mais décisives : objet social agricole, répartition du capital social en parts sociales et règles de gérance (nomination, révocation). Cela paraît administratif ; c’est pourtant ce qui permet de trancher vite quand ça bouge.

Ensuite viennent les décisions collectives : quelles décisions exigent une assemblée générale ? À quelle majorité ? Qui convoque ? Avec quels délais ? Dans une exploitation agricole réelle, attendre trois semaines parce qu’on n’a pas défini la procédure peut bloquer un achat urgent ou une opportunité commerciale saisonnière.

Enfin, pensez aux règles financières internes : rémunération éventuelle du gérant versus quote-part de résultat distribuée aux associés. Sans cadre clair, on confond rémunération du travail et retour sur investissement, surtout quand cohabitent associés exploitants et associés non exploitants.

La « tuyauterie » décisionnelle : qui décide quoi et comment on trace

Une société tourne bien quand elle sait distinguer décisions courantes et décisions exceptionnelles. Exemple concret : acheter pour 8 000 € d’intrants relève souvent du courant ; investir 120 000 € dans un tracteur devrait passer en décision collective selon vos seuils internes.

Tracez vos décisions comme on trace des interventions techniques sur du matériel : procès-verbal quand nécessaire, registre mis à jour, justificatifs conservés. Ça semble scolaire ; pourtant, lors d’un conflit ou d’une transmission d’exploitation, cette traçabilité fait gagner des mois.

Vous êtes deux associés aujourd’hui ? Très bien. Mais si demain vous passez à quatre, avec deux actifs terrain et deux investisseurs ? Sans règles écrites, vous allez perdre beaucoup d’énergie sur « qui a donné son accord » au lieu de piloter l’exploitation.

Clauses sensibles : agrément, préemption, droits de vote et sortie associée

La clause d’agrément évite qu’un associé vende ses parts sociales à quelqu’un que personne ne connaît. C’est basique, mais trop souvent absent ou imprécis. Demandez-vous : voulez-vous choisir vos futurs associés, oui ou non ?

Ajoutez ensuite une mécanique réaliste : préemption éventuelle des autres associés, règles sur le prix, calendrier, modalités de paiement. Sans cela, toute cession devient un bras de fer. Et côté sortant, si aucun financement n’a été anticipé, il mettra la pression là où il peut : blocage décisionnel.

Enfin, regardez vos droits de vote : proportionnels aux parts ? Plafonnés ? Différenciés selon catégories ? On voit parfois des montages où celui qui travaille se retrouve minoritaire sans garde-fous. Ça tient tant que tout va bien ; ça casse dès qu’il y a divergence stratégique.

Pour mieux comprendre les enjeux liés aux statuts d’entreprise, consultez notre article sur les frais de gestion et leur impact sur la structure.

Créer la structure : étapes, coûts, délais et documents (checklist en 10 points)

Créer une SCEA ressemble moins à un sprint juridique qu’à une série de contrôles qualité : chaque pièce manquante repousse tout.

Parcours opérationnel : statuts, dépôt, annonce légale, immatriculation, Kbis

On démarre par rédiger les statuts puis les signer. Ensuite vient le dépôt du capital social lorsque nécessaire selon votre configuration ; gardez toutes les preuves, car elles seront demandées dans le dossier.

Puis vous publiez une annonce légale. Après cela seulement vient l’immatriculation auprès du registre compétent. Au bout du processus, vous obtenez l’extrait Kbis, qui sert ensuite partout : banque, fournisseurs, assurances.

Petit aparté : beaucoup pensent que « tout commence » au Kbis. En réalité, des engagements peuvent exister dès la signature selon ce que vous faites. Soyez cohérents entre calendrier réel et calendrier administratif, surtout si vous signez « au nom de la société en formation ».

Documents nécessaires : bénéficiaires effectifs, siège, identité, objet

Préparez vos pièces comme un dossier bien rangé : une checklist évite la majorité des retours. Vous aurez typiquement besoin des pièces d’identité des signataires, d’un justificatif de siège social, des statuts signés et, selon les apports, d’actes ou d’attestations complémentaires.

La déclaration des bénéficiaires effectifs fait partie des démarches habituelles. Si votre associariat est complexe, ce document demande un minimum de réflexion : qui contrôle réellement, directement ou indirectement ?

Enfin, revenez toujours à votre objet social agricole. C’est lui qui conditionne l’acceptation administrative et la cohérence derrière. Trop vague, il suscite des questions ; trop serré, il bloque des évolutions pourtant logiques.

Coûts et délais : annonces, greffe, accompagnement et points de friction

Côté coûts, pensez poste par poste : annonce légale, frais de greffe/immatriculation et, si besoin, honoraires d’expert-comptable ou d’avocat pour sécuriser statuts et apports. Les écarts viennent surtout du niveau de personnalisation nécessaire.

Voici un ordre logique plutôt qu’un montant universel : apports simples et associés peu nombreux, coût plutôt bas ; apport en nature important ou apport de foncier avec clauses spécifiques, coût plus élevé parce qu’il faut cadrer proprement.

Les points de friction classiques : valorisation d’un apport matériel, justificatifs liés au siège, formulation de l’objet agricole, et pièces manquantes pour les bénéficiaires effectifs. Résultat : délais rallongés par allers-retours. Mieux vaut prévoir quelques semaines que promettre dix jours.

| Étape | Ce que vous faites | Document clé | Point sensible | Sortie attendue |

|---|---|---|---|---|

| Rédaction | Fixer la gouvernance | Statuts SCEA | Majorités floues | Version prête à signer |

| Apports | Organiser les apports | Attestations / actes | Valorisation nature / foncier | Répartition des parts sociales |

| Publication | Informer officiellement | Annonce légale | Erreurs dénomination / siège | Attestation de publication |

| Immatriculation | Déposer un dossier complet | Formulaires + pièces | Bénéficiaires effectifs | Extrait Kbis |

Après ce tableau, retenez surtout ceci : chaque étape dépend totalement de la précédente. Une erreur au départ se paie deux fois ensuite.

Fiscalité et protection sociale : IR/IS, bénéfices agricoles, TVA et MSA

La fiscalité suit votre modèle économique ; elle ne le remplace pas. Et côté protection sociale, c’est souvent le terrain où les malentendus coûtent le plus cher.

Impôt sur le revenu ou impôt sur les sociétés : ce que ça change vraiment

Selon votre organisation, une SCEA peut relever de l’impôt sur le revenu (IR) ou opter pour l’impôt sur les sociétés (IS). Le choix n’est pas « technique » : il conditionne la façon dont vous sortez de l’argent, la manière dont vous financez les investissements et la visibilité de chacun sur son revenu.

À l’IR, le résultat est en principe imposé entre les mains des associés, à proportion des parts, même si vous ne distribuez pas tout en trésorerie. C’est confortable quand les besoins personnels sont alignés et que la trésorerie suit. Ça peut devenir tendu si la société réinvestit beaucoup et que les associés doivent malgré tout payer l’impôt.

À l’IS, la société paie l’impôt sur son bénéfice, et vous pilotez ensuite la rémunération (notamment du gérant) et, éventuellement, la distribution de dividendes. Cette mécanique peut donner plus de souplesse de trésorerie, mais elle demande une vraie discipline de gestion et une cohérence avec la protection sociale.

Bénéfices agricoles : rester cohérent avec l’activité réelle

La SCEA a vocation à exercer une activité agricole, et cela se reflète dans la qualification des revenus. La cohérence entre l’objet social, l’activité réellement exercée et la comptabilité est essentielle, surtout si l’exploitation évolue (diversification, transformation, vente directe).

Le point de vigilance, c’est d’éviter la « zone grise » : une activité annexe qui prend trop de place sans être cadrée, ou une rédaction trop restrictive qui empêche une évolution pourtant logique. Dans les deux cas, on se retrouve à corriger en urgence, souvent au pire moment.

TVA : un sujet de trésorerie avant d’être un sujet de règles

La TVA, en agriculture, est rarement un simple détail. Elle joue directement sur la trésorerie, notamment lors des périodes d’investissement (matériel, bâtiments) ou quand la saison impose des achats concentrés.

Selon votre régime, vous récupérez la TVA différemment, et les délais de remboursement peuvent compter. Le bon choix dépend de votre modèle : volume d’investissements, type de clients, part de vente directe, et capacité à tenir une facturation propre.

Une règle simple : si vous changez de régime ou si vous lancez un nouveau canal de vente, vérifiez l’impact TVA avant de fixer vos prix. Un mauvais réglage se voit très vite… sur le compte bancaire.

Protection sociale : MSA, statut du gérant et rémunération

Côté protection sociale, la MSA reste un pivot. Le statut du gérant et des associés exploitants, leur niveau d’implication et la façon dont ils se rémunèrent influencent les cotisations et la lisibilité des revenus.

Le piège classique, c’est d’avoir un associé qui travaille au quotidien sans cadre clair sur sa rémunération, pendant que d’autres attendent un retour sur investissement. Ce n’est pas une question de bonne ou de mauvaise foi : c’est une question de règles écrites et partagées.

Avant de trancher, mettez tout sur la table : rémunération du gérant, éventuelles distributions, politique de réserve, et capacité de l’exploitation à tenir ces engagements même dans une année moyenne. C’est souvent là que la SCEA se joue : sur un équilibre réaliste, pas sur un schéma idéal.

La fiscalité des entreprises agricoles peut être complexe ; notre guide sur le démembrement de propriété peut vous éclairer sur certains aspects importants.

Comparer : SCEA, GAEC, EARL, SARL agricole (comment choisir sans se tromper)

La SCEA n’est ni « meilleure » ni « pire » : elle est plus ou moins adaptée selon votre projet, votre niveau de risque accepté et votre manière de travailler ensemble.

SCEA vs GAEC : souplesse contre cadre collectif

Le GAEC (Groupement Agricole d’Exploitation en Commun) est pensé pour des associés qui travaillent ensemble, avec un cadre plus structuré et des conditions spécifiques. Il sécurise une logique de travail collectif, mais il laisse moins de latitude sur certains montages.

La SCEA, elle, est souvent choisie pour sa souplesse, notamment quand on veut intégrer un associé non exploitant ou organiser une gouvernance sur mesure. En contrepartie, elle exige une rédaction plus rigoureuse des statuts, parce que le cadre laisse plus de place aux interprétations.

SCEA vs EARL : responsabilité et lisibilité

L’EARL (Exploitation Agricole à Responsabilité Limitée) attire souvent ceux qui cherchent une meilleure protection du patrimoine personnel et une structure lisible. Elle peut être particulièrement pertinente pour une installation progressive ou une organisation familiale avec un besoin de clarté.

La SCEA peut convenir si vous assumez la logique civile et si vous avez besoin d’une grande souplesse sur les associés et la gouvernance. Mais elle demande d’être très au clair sur le risque, notamment vis-à-vis des banques et des garanties.

SCEA vs SARL agricole : logique civile ou logique commerciale

La SARL agricole s’inscrit dans une logique plus « entreprise commerciale » : règles plus standardisées, fonctionnement souvent bien compris par les partenaires, et une organisation qui peut être plus simple à piloter quand l’exploitation grossit.

La SCEA reste une société civile : elle peut être plus flexible, mais aussi plus sensible aux zones grises si les statuts ne cadrent pas précisément les pouvoirs, les décisions et les sorties. Le choix se fait souvent sur votre manière de gérer : plus vous voulez un cadre standard, plus la SARL agricole peut rassurer ; plus vous voulez du sur-mesure, plus la SCEA peut convenir.

Un repère simple pour décider

Si votre priorité est le travail en commun avec un cadre fort, le GAEC mérite une vraie étude. Si votre priorité est la limitation de responsabilité et une structure familiale lisible, l’EARL est souvent une candidate naturelle.

Si vous cherchez une logique plus « entreprise », avec des règles commerciales connues, la SARL agricole peut être cohérente. Et si vous avez besoin d’une grande souplesse dans l’entrée d’associés, y compris non exploitants, tout en acceptant de verrouiller les statuts, la SCEA peut être le bon outil.

Pour comparer efficacement les différentes structures, il peut être utile de se référer à notre article sur la chaîne de valeur de Porter, qui offre des perspectives stratégiques.

Conclusion : une SCEA réussie, c’est une SCEA écrite pour la vraie vie

La SCEA peut être une très bonne solution pour exploiter à plusieurs, ouvrir le capital, préparer une transmission ou accueillir un associé non exploitant. Mais sa force, la souplesse, est aussi son point de fragilité : si la gouvernance, les apports, la rémunération et les sorties ne sont pas cadrés, les tensions arrivent vite.

La bonne approche consiste à traiter les statuts comme un mode opératoire d’exploitation : qui décide, dans quelles limites, avec quelle traçabilité, et comment on sort sans casser la machine. Une fois ces bases posées, la fiscalité et les démarches administratives deviennent des choix techniques, au service d’un projet solide.

Foire aux questions

Quelles sont les principales différences entre une SCEA et d’autres structures agricoles comme le GAEC ou l’EARL ?

La SCEA offre une grande souplesse, notamment pour intégrer des associés non exploitants, contrairement au GAEC qui privilégie un cadre collectif strict entre exploitants. L’EARL protège mieux le patrimoine personnel grâce à une responsabilité limitée, tandis que la SCEA repose sur une responsabilité indéfinie et conjointe des associés, ce qui implique un suivi rigoureux des statuts.

Qui peut être associé dans une SCEA et quels types d’apports sont possibles ?

Une SCEA nécessite au moins deux associés, qu’ils soient personnes physiques ou morales. Les apports peuvent être en numéraire, en nature (matériel agricole) ou en foncier, mais chaque type d’apport influence le pouvoir de décision et la gestion des risques. La valorisation des apports en nature doit être précise pour éviter les conflits futurs.

Comment la responsabilité des associés est-elle engagée dans une SCEA ?

Les associés d’une SCEA ont une responsabilité indéfinie, ce qui signifie qu’ils peuvent être tenus personnellement responsables des dettes de la société si celle-ci ne peut pas les couvrir. Cette responsabilité est souvent conjointe, mais certaines clauses peuvent renforcer ce risque, rendant crucial un examen attentif des statuts et des garanties associées.

Quels sont les points clés à prévoir dans les statuts d’une SCEA pour éviter les conflits ?

Les statuts doivent clairement définir l’objet social agricole, la répartition du capital, les règles de gérance, ainsi que les modalités de prise de décision pour les actes courants et exceptionnels. Il est aussi indispensable d’inclure des clauses d’agrément, de préemption et de sortie pour encadrer l’entrée et la sortie des associés sans blocages.

Comment choisir entre l’imposition à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS) pour une SCEA ?

Le choix entre IR et IS dépend de la stratégie financière et fiscale des associés. À l’IR, les bénéfices sont directement imposés chez les associés, ce qui peut poser problème si la société réinvestit beaucoup sans distribuer de trésorerie. L’IS offre plus de flexibilité dans la gestion des bénéfices et des rémunérations, mais demande une gestion rigoureuse de la trésorerie et des obligations fiscales.